Vasco Data

Potentiel d’appréciation du cours limité à court terme

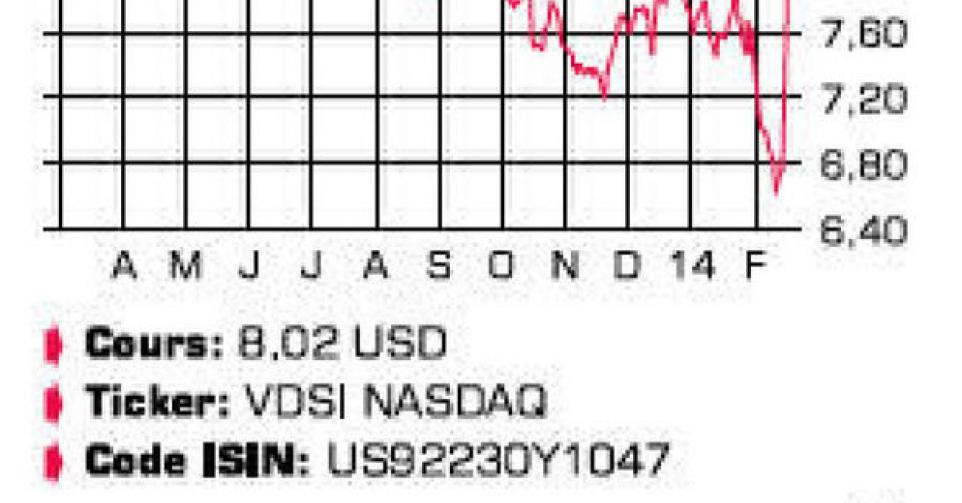

L’action du groupe de sécurisation belgo-américain s’est fait remarquer pour sa volatilité élevée. Ces importantes fluctuations de cours sont intervenues après la publication de rapports trimestriels qui ne correspondent pas aux attentes des analystes. L’an dernier, l’action Vasco avait connu une évolution étonnamment stable. Avec un repli de cours de 5% sur base annuelle, elle s’était largement écartée de la moyenne de marché. Le 2e trimestre avait été particulièrement décevant. En octobre, Vasco a revu ses prévisions annuelles à la baisse, à un chiffre d’affaires (CA) compris entre 150 et 155 millions USD. Grâce à un 4etrimestre légèrement supérieur aux prévisions, le chiffre annuel s’est finalement révélé dans le haut de la fourchette des prévisions. Les investisseurs ont par ailleurs apprécié la perspective d’une augmentation du bénéfice opérationnel en 2014. Dans une première phase, l’action a rebondi d’un quart, mais une partie de ces gains ont entretemps fondu. Précisons que l’action, après un mauvais mois de janvier, était revenue à son plus faible niveau depuis fin 2011. Au cours de la période comprise entre octobre et décembre, Vasco s’est légèrement mieux comporté que prévu. Le CA trimestriel a progressé de 11% sur base annuelle, à 43,3 millions USD, soit davantage que les 40 millions USD pressentis. Les activités de Vasco s’articulent autour de deux secteurs. La première division cible le secteur financier et ces mêmes produits, combinés à d’autres, lui permettent également d’être actif sur le marché de la sécurisation au niveau des entreprises et des applications (Enterprise and Application). Les racines de Vasco sont ancrées dans le secteur financier, qui représente d’ailleurs toujours quelque 80% de son CA. Vasco ambitionne depuis quelques années d’accroître la contribution de la division Application et Entreprises car cette activité génère des marges plus généreuses. Sur l’ensemble de l’année 2013, la part de cette activité au CA du groupe s’est limitée à 18%, contre 19% en 2012. Vasco espère cependant une amélioration car les résultats supérieurs aux prévisions du 4etrimestre étaient en grande partie attribuables à la meilleure performance d’Enterprise and Application. Celle-ci a en effet connu une augmentation de 26% de son CA au dernier trimestre, s’adjugeant 22% du total du groupe. Le CA du secteur financier a augmenté au 4etrimestre de 8%, et sur l’année 2013, de 2%. Le CA annuel de 2013 est ressorti à 155 millions USD, soit 1% de plus qu’un an plus tôt. Malgré une augmentation de 14% au 4etrimestre, le bénéfice opérationnel s’est tassé de 35%, à 13,7 millions USD. Le repli est cependant imputable à de nouveaux investissements comme l’acquisition du groupe britannique Cronto (signature transactionnelle visuelle) et à l’étoffement de la gamme de cloud computing. Pour l’exercice courant, Vasco anticipe un CA compris entre 160 et 165 millions USD. Le bénéfice opérationnel se situera entre 17 et 21 millions USD, ce qui représente une hausse de 24 à 52% par rapport à 2013. La position liquide nette est restée assez stable sur base annuelle, à 98,6 millions USD, soit environ 2,5 USD par action.

Conclusion

L’année 2013 ne fut pas excellente pour Vasco, avec un CA demeuré stable et une rentabilité impactée négativement par les investissements. La croissance du CA sera à nouveau modeste en 2014, sauf surprise positive, mais la rentabilité devrait se redresser. A un peu plus de 20 fois le bénéfice attendu, le potentiel d’appréciation du cours est limité à court terme malgré la solidité du bilan.

Conseil: conserver/attendre

Risque: moyen

Rating: 3C

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici