Vale

Incertitude levée

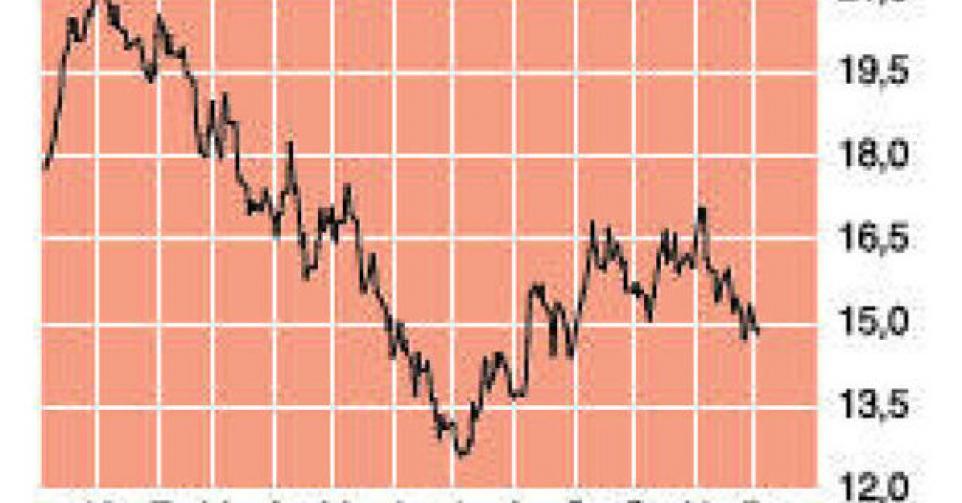

14,85 USD – 2C ↑ Première position

La semaine dernière, le plus grand producteur de minerai de fer au monde est parvenu à un accord avec les autorités fiscales brésiliennes dans un litige qui traînait depuis plusieurs années déjà. L’accord porte sur un montant substantiel de 22,3 milliards de réals brésiliens (BRL) ou environ 9,6 milliards USD. Cela dit, Vale s’en sort plutôt bien car la plainte initiale concernait un montant de 14 milliards USD. La société minière ne doit pas débourser ce montant en une seule fois mais peut étaler le remboursement sur 15 ans. Environ un quart (5,97 milliards BRL) avait déjà été liquidé et le reste sera remboursé moyennant 179 versements mensuels. Vale a tout intérêt à conserver des relations cordiales avec l’Etat. Pour les projets d’expansion dans son propre pays, le groupe dépend des autorisations qui doivent être octroyées par ce même Etat. L’avantage de cet accord est qu’une lourde incertitude est désormais levée et c’est évidemment un élément positif dans la mesure où le contexte économique dans lequel la société opère est déjà incertain. Les sociétés minières sont forcées de sabrer dans les coûts et dans ce cadre, les actifs et projets qui n’appartiennent pas au coeur de métier ou ont un rendement attendu trop faible seront les premiers à en faire les frais. L’an dernier, Vale a déjà vendu pour 1,87 milliard USD d’actifs. Cette année, ce montant excède déjà 3 milliards USD et plusieurs autres dossiers de vente sont encore en projet. La participation de 22% dans le producteur norvégien d’aluminium Norsk Hydro a été cédée pour 1,82 milliard USD. Vale a également vendu sa participation de 35% dans la division cargo VLI au groupe japonais Mitsui et à un fonds d’investissement pour 1,2 milliard USD. Une vente supplémentaire de 26% est également prévue. Cette transaction doit lui rapporter 900 millions USD. Ensuite, deux concessions de gaz naturel au large des côtes du Brésil ont été vendues à GDF Suez pour un prix de vente inconnu. Au 3etrimestre, Vale a vu son chiffre d’affaires (CA) progresser de près de 11% en rythme annuel et de 14,5% sur une base trimestrielle, à 12,9 milliards USD, par l’effet combiné de volumes de production accrus et de prix plus élevés. C’était particulièrement le cas du minerai de fer, qui représente 73,5% du CA du groupe. Les métaux de base (cuivre et aluminium), l’or, les engrais (phosphate) et les services logistiques assurent le reste. Le bénéfice s’est inscrit en hausse de 59% sur une base annuelle et de 13% sur une base trimestrielle. Actuellement, la demande de minerai de fer est supérieure à l’offre. Ce rapport devrait changer dans le courant de l’an prochain, car les 3 plus grands producteurs (outre Vale, Rio Tinto et BHP Billiton) prévoient d’importantes expansions des capacités. L’an prochain, Vale produira 346 millions de tonnes de minerai de fer, contre 292 millions de tonnes pour Rio Tinto et 212 millions de tonnes pour BHP Billiton. Les chiffres ne disent pas tout car tous les minerais ne contiennent pas autant de fer. A cet égard, Vale est plutôt bien placé, car ses minerais ont la plus haute teneur en fer et le pourcentage le plus réduit d’impuretés. Les Brésiliens sont cependant confrontés à un désavantage par rapport à la concurrence : la distance qui les sépare de la Chine, qui représente 60% de la demande globale. BHP et Rio produisent en Australie de l’Ouest, qui est plus proche de la Chine. Compte tenu des coûts de transport élevés, le minerai de fer de Vale coûte en moyenne 10 USD de plus par tonne.

Avec un repli de cours de 30% depuis le début de cette année, Vale sous-performe nettement ses concurrents Rio Tinto (-7%) et BHP Billiton (-10%), ce qui est principalement lié à la suroffre attendue de minerai de fer en 2014. Goldman Sachs prévoit pour 2014 une baisse substantielle du prix des minerais de fer. Nous pensons que les mauvaises nouvelles sont déjà intégrées dans le cours. Vale capitalise 0,94 fois sa valeur comptable, moins de 8 fois son bénéfice attendu et 5 fois le cash-flow opérationnel (EBITDA). C’est un quart à un tiers de moins que la concurrence. Nous relevons notre conseil à ” première position ” (rating 2C).

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici