Transocean

Relèvement du dividende à 3 USD

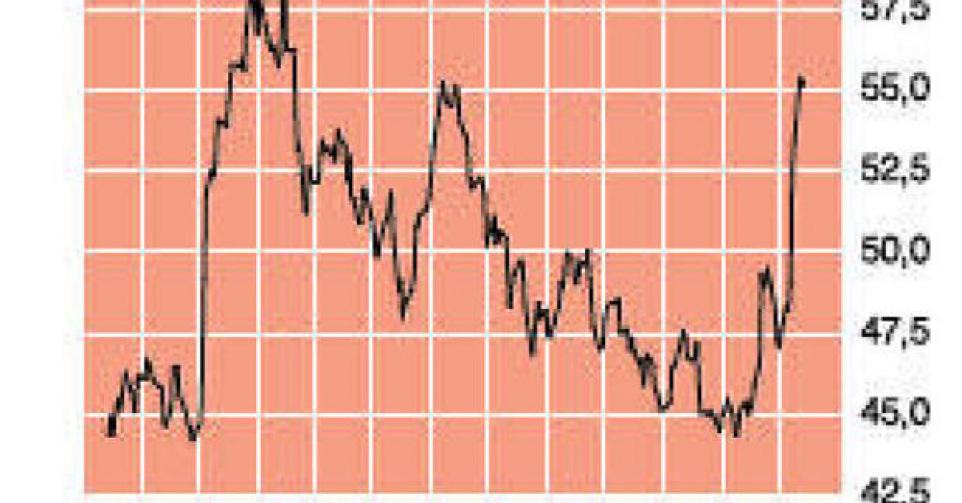

53,45 USD – 1B Digne d’achat

En début d’année, Transocean avait décidé de ” plaider coupable ” pour avoir transgressé le Clean Water Act. Moyennant un milliard USD à augmenter des intérêts dans le cadre des dossiers civils, en plus d’une amende de 400 millions USD, le groupe pouvait se libérer de sa dette et reconcentrer ses efforts sur les aspects opérationnels. Ce qui lui réussit de mieux en mieux. Le leader mondial dans la location de plateformes de forage a publié des résultats supérieurs aux prévisions au terme du 3e trimestre. Son chiffre d’affaires (CA) a atteint 2,56 milliards USD, ce qui représente une hausse de 160 millions USD (+6,7%) par rapport au 2etrimestre et de 127 millions USD (+5,2%) en comparaison avec le 3etrimestre de l’an dernier. Transocean poursuit donc sur la tendance positive du 1er trimestre, qui s’était clôturé sur un CA de 2,2 milliards USD, soit un repli par rapport aux 2,33 milliards USD du 4etrimestre 2012. Le taux d’occupation moyen de la flotte s’est stabilisé autour de 80% au cours des derniers trimestres, mais s’est même amélioré à 83% au 3etrimestre. En 2012, le taux d’occupation moyen atteignait 78%. Après neuf mois, nous nous situons à une moyenne de 81%. Cela dit, le taux d’occupation du segment avancé de la flotte a atteint 88% au 2e trimestre et même 90% au 3etrimestre. Les nouvelles sont encore plus favorables au niveau des tarifs journaliers moyens auxquels la flotte totale de 80 plateformes est louée. Après un repli, au 1er trimestre, des tarifs journaliers moyens à 361.200 USD, contre encore 382.000 USD au 4e trimestre 2012, le tarif journalier moyen du 2etrimestre s’était établi à 382.900 USD. Au 3e trimestre, il a continué à augmenter, pour atteindre 392.400 USD. Après neuf mois, la moyenne se situe donc à 379.000 USD contre 366.400 USD pour la même période en 2012 et 370.300 USD pour l’ensemble de l’année 2012. Le bénéfice net du 3e trimestre s’est élevé à 546 millions USD ou 1,50 USD par action. Les premier et deuxième trimestres ont été marqués par un bénéfice net de respectivement 321 millions USD ou 0,84 USD par action et 307 millions USD ou 0,88 USD par action. Hors éléments exceptionnels, le résultat ressort à 0,93 USD au 1er trimestre, 1,08 USD au 2e trimestre et 1,37 USD au 3etrimestre. Après neuf mois, le bénéfice net apuré atteint 3,38 USD par action, contre 3,08 USD l’an dernier. Transocean exploite la diminution et le rajeunissement de la flotte pour effectuer, d’ici à 2015, 300 millions d’économies de coûts, dont 200 millions seront déjà réalisées en 2014. Il a annoncé une commande pour une construction – d’ici à 2016 – d’une nouvelle plateforme ” ultra-deepwater “. Celle-ci a déjà un contrat de location de 5 ans en poche avec Chevron à un tarif très enviable de 599.000 USD, soit une valeur totale de contrat de 1,1 milliard USD. Transocean a désormais 7 plateformes ultra-deepwater en construction, dont 2 seront opérationnelles déjà l’an prochain. Le carnet de commandes total a continué d’augmenter ces derniers mois, pour atteindre 29,8 milliards USD, contre 28 milliards USD fin août. En outre, la société a commandé 5 nouvelles plateformes spécialisées pour les eaux non profondes, avec livraison à partir de 2016. Enfin, Transocean a annoncé avoir convenu avec l’actionnaire Carl Icahn de relever le dividende de 2,24 USD en 2013 à 3 USD en 2014. Le groupe formé autour d’Icahn, qui a constitué en début d’année une position de 6%, aura également un deuxième siège au conseil d’administration.

Son intégration fin octobre dans l’indice S&P 500 en remplacement de Dell, et les résultats supérieurs aux prévisions du 3 trimestre ont permis au cours de connaître une hausse de près de 20%. Sous la pression d’Icahn, son importante décote a déjà bien diminué. Transocean demeure digne d’achat, à 10 fois le bénéfice attendu pour 2014 et 1,2 fois sa valeur comptable (rating 1B). L’action reste donc en Sélection.

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici