Schlumberger

Conserver

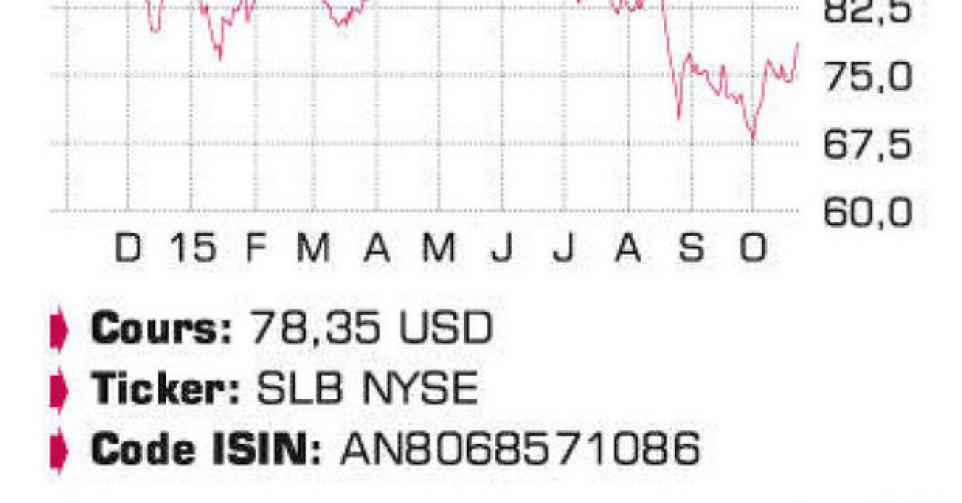

Schlumberger est le numéro un mondial des services pétroliers, et était notre valeur énergétique favorite pour miser sur la révolution du gaz de schiste aux Etats-Unis. Les réserves de gaz de schiste sont souvent organisées de manière complexe, ce qui rend tout aussi difficile leur cartographie que le forage des couches. Mais Schlumberger dispose de la plus grande expertise technologique en la matière. Un atout important du groupe franco-américain à plus long terme est sa présence mondiale. Quelque 70% de son chiffre d’affaires (CA) est réalisé en dehors de l’Amérique du Nord car le groupe est actif dans pas moins de 85 pays et diversifie ainsi le risque à plus long terme. Un autre atout est la grande palette de produits et services qu’il fournit à ses clients, en premier lieu les majors pétrolières. Le CEO Paal Kibsgaard a cependant dû confesser à l’annonce des chiffres du 3etrimestre que le pire n’était pas encore révolu pour l’industrie des services pétroliers. Le 4etrimestre à peine entamé sera probablement le moins bon de son histoire, mais pour 2016 également, des nuages sombres continuent de menacer le secteur, compte tenu des cash-flows inférieurs des compagnies pétrolières et gazières. Depuis juin 2014, l’industrie énergétique dans son ensemble a réduit les investissements de plus de 100 milliards USD et 200.000 emplois sont passés à la trappe dans le secteur. Pour le 3etrimestre écoulé (résultats trimestriels le 15/10), le consensus des analystes s’établissait à 0,77 USD de bénéfice par action, et le résultat de 0,78 USD est donc en fin de compte légèrement supérieur à la moyenne des prévisions. C’est le seul point positif, car au 3e trimestre de l’an dernier, le bénéfice par action ressortait encore à 1,49 USD. Le bénéfice s’est donc replié de 47,6%, alors que le CA a baissé de 33%, à 8,5 milliards USD. Pour le dernier trimestre – en cours – de l’année, les analystes tablent sur seulement 69 centimes de dollar par action, ce qui serait le bénéfice trimestriel le plus faible depuis début 2011 (1ertrimestre 2011: 0,71 USD par action). Les prévisions de CA et de bénéfice annuels 2015 ressortent respectivement à 36 milliards USD (-26% par rapport aux 48,6 milliards USD de CA de 2014) et 3,41 USD par action (-39% par rapport aux 5,57 USD de bénéfice par action l’an dernier). Qui plus est, pour l’an prochain, les analystes prévoient encore moins de CA et de bénéfice, et le CEO Kibsgaard ne les a pas contredits. Pour l’an prochain, le consensus des analystes s’élève actuellement à 34,2 milliards USD de chiffre d’affaires, encore 5% de moins que cette année et 3 USD de bénéfice par action, ce qui représente encore une baisse de 14% par rapport aux estimations pour 2015. Ce qui signifie que le cours actuel, qui se situe quelque 35% sous le sommet de cours de l’été 2014, capitalise près de 25 fois le bénéfice attendu pour 2016 et présente une valeur d’entreprise (EV) correspondant à 11 fois le cash-flow opérationnel (EBITDA ).

Conclusion

Schlumberger est un incontournable du secteur des services pétroliers, mais jusqu’à nouvel ordre, c’est une très bonne entreprise dans un marché en repli. Qui plus est, sa valorisation n’est pas attrayante car elle est encore nettement supérieure à la moyenne historique. Il nous semble donc trop tôt pour reprendre position sur le titre.

Conseil: conserver

Risque: faible

Rating: 2A

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici