Rio Tinto

Les cordons de la bourse serrés

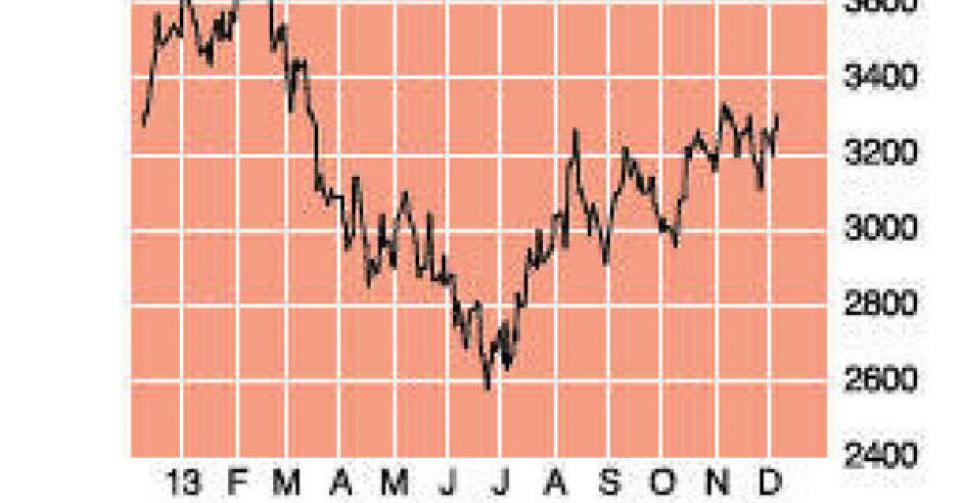

3,268 GBP – 2C Achat sur REPLI

L’an dernier, le groupe de matières premières britannico-australien a dérobé à Vale sa deuxième place au classement des plus grands groupes du secteur au monde, derrière BHP Billiton. Le minerai de fer fut un moteur de bénéfices plus important qu’il ne l’a jamais été pour Rio Tinto cette année. A l’exercice fiscal écoulé, 91% du bénéfice provenaient du minerai de fer, contre 78% un an plus tôt. Le 1er semestre fut quelque peu décevant en termes de bénéfices en raison de l’effet combiné de prix plus faibles et de frais exceptionnels. Le bénéfice sous-jacent s’est tassé de 18% sur une base annuelle, à 4,23 milliards USD, ce qui est en ligne avec les prévisions. En net, le repli ressort cependant à 72%, conséquence d’effets de change négatifs, d’impôts plus élevés et de plusieurs frais exceptionnels. Le groupe a également été confronté à une contrepartie de nature opérationnelle aux Etats-Unis, où la mine de cuivre Bingham Canyon a explosé partiellement. Rio Tinto applique la même stratégie que d’autres grands groupes miniers : une combinaison de réductions de coûts et de ventes d’actifs pour alléger les dettes. Cette année, le groupe a vendu pour 3,3 milliards USD d’actifs, ce qui porte le total depuis 2009 à près de 17 milliards USD. Au niveau des mesures d’économies opérationnelles, la société est nettement plus ambitieuse encore : la direction avait prévu d’économiser 2 milliards USD et après 10 mois, elle en était déjà à 1,8 milliard USD. D’ici à 2015, ces mesures d’économies devraient atteindre 5 milliards USD. L’une des priorités du groupe pour 2014 est le renforcement du bilan par l’allègement des dettes. Au terme du 1er semestre, la dette nette du groupe s’élevait à 22 milliards USD. Son objectif est d’arriver l’an prochain à environ 15 milliards USD. Dans le même temps, Rio souhaite récompenser ses actionnaires. Le dividende du 1ersemestre a donc été augmenté de 15%. Combiner des mesures d’économie et la satisfaction des actionnaires est cependant un exercice d’équilibre difficile. La solution consiste à sabrer dans les investissements. Cette année, ceux-ci baisseront à moins de 14 milliards USD, contre 17,6 milliards USD l’an dernier. L’an prochain, ce chiffre devra encore baisser sous 11 milliards USD, et l’objectif de l’entreprise est d’arriver à 8 milliards d’ici à 2015. Rio Tinto doit donc faire des choix : dans quelles matières premières souhaite-t-il investir et dans quelles autres ne souhaite-t-il pas investir (pour l’instant du moins). Le groupe mise principalement sur le minerai de fer et le cuivre. Parmi les autres divisions, l’aluminium et le charbon restent pour l’instant au placard. Le choix du minerai de fer est logique, compte tenu de son importance pour le groupe. Son prix est en hausse depuis cet été en raison de la demande soutenue en provenance de la Chine, où les stocks ont reflué en début d’année jusqu’à leur plus faible niveau en plus de 4 ans. On ne sait pas encore dans quelle mesure le réapprovisionnement des stocks jouera un rôle en 2014. Outre le minerai de fer, le cuivre joue également un rôle important. Dans la division Aluminium, un total de 600.000 tonnes de capacité de production a été supprimé

Le cours de Bourse de Rio Tinto a déjà rebondi de plus d’un quart depuis le plus bas de juillet. Et pourtant, l’action affiche encore 7% de moins qu’au début de l’année. Les résultats semestriels n’étaient pas exceptionnels, surtout en termes d’évolution du bénéfice, mais Rio Tinto a malgré tout profité de la hausse des prix du minerai de fer. L’incertitude est grande par rapport à l’évolution des prix en 2014. Une question revêt une importance capitale : la consommation d’acier parviendra-t-elle à couvrir les extensions de capacité prévues ? Les économies prévues et le dividende plus élevé sont évidemment deux éléments positifs pour l’actionnaire. A 9 fois son bénéfice attendu pour l’an prochain et 2 fois sa valeur comptable, Rio n’est pas excessivement cher, mais Vale est meilleur marché. Digne d’achat sur repli (rating 2C).

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici