PureCircle

A conserver

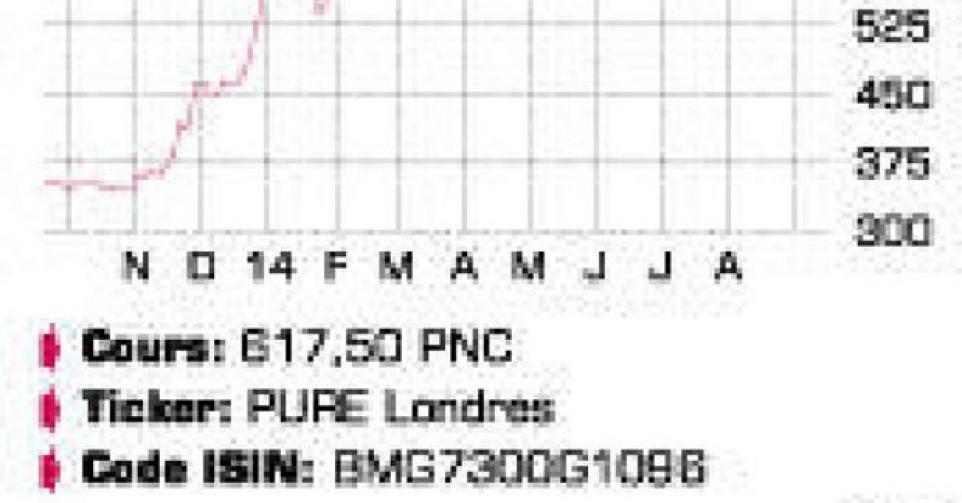

PureCircle, le leader du marché de la production et la commercialisation d’édulcorants naturels pauvres en calorie à base de feuilles de stevia, sort d’un excellent premier semestre. Le chiffre d’affaires (CA) a progressé de 54%, à 66,1 millions USD, un chiffre supérieur aux 55 à 65 millions USD prévus. Sur base annuelle – l’exercice court du 1erjuillet au 30 juin -, le CA a progressé de 70,2 millions USD en 2013 à 101,1 millions USD en 2014, une augmentation de 44%. Cet excellent résultat est surtout la conséquence de la hausse des volumes (+37%), mais les prix moyens réalisés ont également progressé de 5% grâce à un meilleur mix de produits. Le CA ne dépassait pas 44,5 millions USD en 2012. Ces taux de croissance confirment que la stevia, certes avec quelques années de retard, est réellement en train de devenir un produit de masse. PureCircle s’est constitué un assortiment breveté de 8 édulcorants pauvres en calories (notamment le Reb-A, le Reb-M qui a été développé avec Coca-Cola, l’Alpha et leSG95) et 4 exhausteurs de goût (NSF-01 à 04) dans le cadre de la plateforme d’innovation Stevia 3.0 TM. Le nombre de nouveaux lancements de produits contenant de la stevia est estimé à 2231 pour 2014, contre seulement 493 en 2011. Des avancées importantes ont notamment été réalisées dans le segment des boissons fraîches. Tant Coca-Cola que PepsiCo lancent de nouveaux sodas pauvres en calories contenant de la stevia dans un nombre croissant de pays. Coca-Cola Life contient 35% de calories en moins et est disponible depuis fin août aux Etats-Unis, une marque de confiance évidente. PureCircle bénéficie également du soutien des instances de régulation, les autorités soulignant de plus en plus explicitement les risques d’une alimentation trop riche en calories. PureCircle s’est constitué une capacité de production suffisante pour un CA de 250 à 300 millions USD il y a quelques années. Elle est donc capable de maintenir une forte croissance pendant des années sans investissements massifs, ce qui entraînera une augmentation disproportionnée de la rentabilité. La marge brute a progressé de 25,4% en 2013 à 36,3% en 2014, le cash-flow opérationnel (EBITDA) de 9,1 millions USD à 22,9 millions USD. Côté résultat net, la perte de 9,4 millions USD s’est transformée en un bénéfice de 2,3 millions USD. L’augmentation du CA de 56 millions USD ces deux derniers exercices a amélioré le résultat net de 25 millions USD. Pour le 2e semestre traditionnellement moins bon, PureCircle table sur un CA compris entre 40 et 45 millions USD, contre 34,9 millions USD en 2013. Les analystes prévoient un CA de 140 millions USD pour l’exercice 2015 en cours et de 189 millions USD en 2016. La valorisation reste un point délicat avec un rapport valeur d’entreprise/cash-flow opérationnel attendus de respectivement 42 et 28 en 2015 et 2016, et un rapport cours/bénéfice de 72 et 37 sur la base d’un bénéfice attendu de 8,5 pence et 16,5 pence par action en 2015 et 2016.

Conclusion

Le train stevia de PureCircle semble définitivement parti. La valorisation élevée nous empêche de conseiller un achat, mais nous abaissons le profil de risque vu la diminution des incertitudes et les excellentes perspectives.

Conseil: conserver

Risque: moyen

Rating: 2B

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici