Polarcus

Digne d’achat

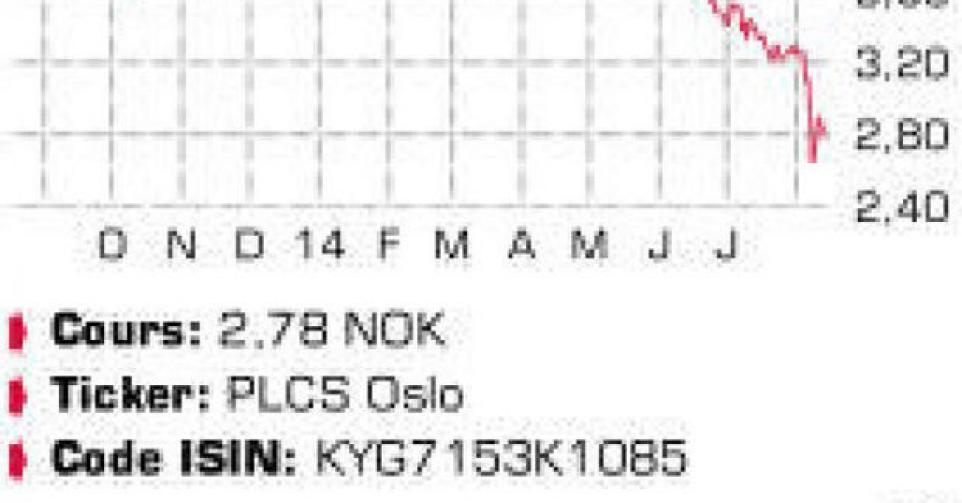

Fondée en 2008, l’entreprise norvégienne est spécialisée dans les services sismiques en 3D. La sismique est à ce jour la seule manière relativement fiable de “regarder sous la surface” et d’obtenir des informations cruciales pour l’exploration efficace de pétrole et de gaz. Le grand avantage de la jeunesse de l’entreprise est sa flotte ultramoderne de 7 navires, équipée des technologies les plus avancées. Les Norvégiens continuent d’innover et ont investi récemment 18 millions USD dans un upgrade technique du Polarcus Naila. Le potentiel de revenus de ce bateau est accru par une capacité technique améliorée, alors que sa consommation est réduite de 20%. Un upgrade comparable est prévu pour le Polarcus Nadia en 2015. Le chiffre d’affaires (CA) du 2e trimestre s’est élevé à 137,6 millions USD, ce qui représente une hausse de 5,5% par rapport à l’an dernier et de 13,3% en comparaison avec le 1er trimestre, plus faible. Au bilan du 1er semestre, le compteur affiche 259 millions USD, ce qui suppose une diminution de 5,9% par rapport à la même période en 2013. Polarcus réalise annuellement un chiffre d’affaires (CA) de 25 millions USD sur un contrat charter de 5 ans du Polarcus Selma (rebaptisé Vyacheslav Tikhonov) avec Sovcomflot, le plus grand armateur russe. Ce contrat court encore jusqu’en août 2016. L’essentiel du CA (91,1% au 1er semestre) provient de missions pour des clients individuels. Le CA dans ce segment s’est accru au 2e trimestre de 11% par rapport à l’an dernier et de 14,5% en comparaison avec le 1er trimestre, ce qui suppose qu’après 6 mois, le repli du CA se limite à 2,9%. Enfin, Polarcus réalise des revenus sur la vente de banques de données sismographiques à des sociétés d’exploration (marché multiclients). Ce segment traverse une mauvaise passe et le CA a fléchi au 1er semestre de 19,8 millions USD en 2013 à 10,1 millions USD en 2014. La valeur totale de la banque de données s’élevait fin juin à 101,3 millions USD, contre 73,3 millions USD en juin 2013. Le cash-flow opérationnel (EBITDA) a reculé de 2,3%, à 49,9 millions USD (39,6 millions USD au trimestre passé). Après 6 mois, l’EBITDA recule de 13,9%, à 89,5 millions USD, et la marge d’EBIT de 37,8% à 34,6%. Fin 2012, la dette nette totalisait 750 millions USD, mais avec le revenu de la vente du Polarcus Samur en 2013, ce chiffre a reculé à 613 millions USD fin juin 2014. Le bénéfice net s’est accru de 46%, à 9,2 millions USD ou 0,018 USD par action (0,11 NOK par action). Au bilan des 6 premiers mois, le bénéfice net s’établit à 0,02 USD ou 0,12 NOK par action, contre 0,032 USD par action l’an dernier. Compte tenu de la faible activité sur le marché multiclients et du fait que les tarifs de location sont sous pression, le management a revu à la baisse l’EBITDA attendu pour 2014, de 230-250 millions USD à 200 millions USD. Le carnet de commandes est généralement très volatil mais la baisse de 250 millions USD fin avril à 155 millions USD début août est significative. En réaction, l’action a plongé à son plus bas de fin 2011. En revanche, on notera que plusieurs membres de la direction ont racheté cette année des actions de leur société, ce qui est un signe de confiance.

Conclusion

A court terme, les perspectives sont incertaines. A 0,45 fois la valeur comptable et 6 fois le bénéfice attendu pour 2014, ce facteur est cependant largement intégré dans le cours. Les perspectives du secteur demeurent structurellement positives. A plus long terme, une importante appréciation de cours est possible.

Conseil: digne d’achat

Risque: moyenne

Rating: 1B

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici