Novo Nordisk

Nouvelle opportunité d’entrée

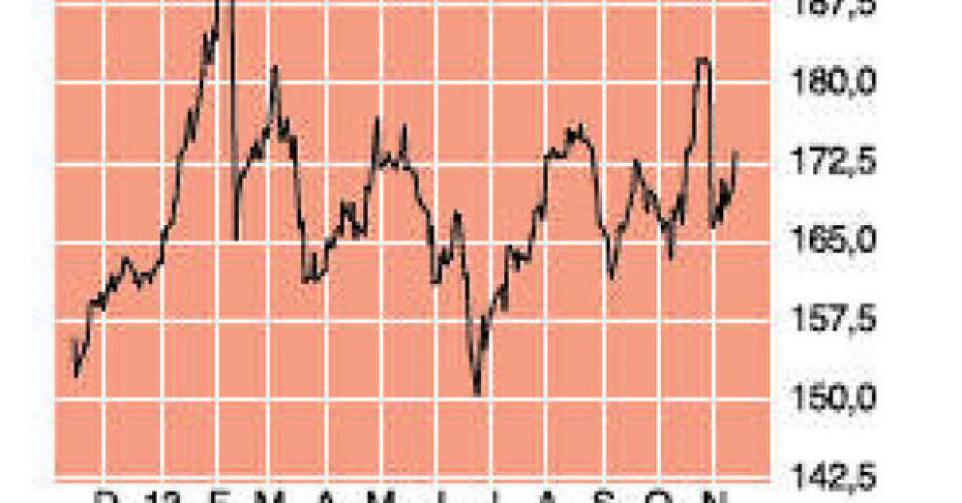

169,6 USD – 1B ↑ Digne d’achat

Qui dit Novo Nordisk (cotation à Copenhague, mais nous suivons les actions ADR cotées à New York; code ISIN : US6701002056) dit diabète. Car 78% des 61,9 milliards DKK de chiffre d’affaires enregistrés au cours des neuf premiers mois de l’année proviennent du diabète. Il semblerait que le diabète soit en passe de devenir une pandémie. A la fin de l’an dernier, le nombre de cas était estimé à 371 millions au niveau mondial, soit un peu moins de 6% de la population mondiale. Or ce chiffre pourrait atteindre 552 millions d’ici à 2030, l’essentiel de la croissance touchant la Chine. Aujourd’hui, 3% seulement de la population souffrent de cette pathologie, soit 40 millions de Chinois. Mais ce chiffre pourrait doubler, à 80 millions, d’ici à 2025. Sur ce marché de croissance, le groupe danois Novo Nordisk a une part de marché mondiale de 27%. Une part de marché qui, grâce à l’accent placé sur le diabète, n’a cessé d’augmenter au cours de la dernière décennie (seulement 18% il y a encore dix ans). La croissance des ventes de médicaments a été stimulée par deux innovations ces dernières années. Tout d’abord, le lancement de médicaments qui potentialisent l’action de la GLP-1 – une hormone produite dans l’intestin qui se libère pendant les repas. Ce segment est dominé par Novo Nordisk avec une part de marché de 65% pour le Victoza. Nonante pour cent des ventes de Victoza sont réalisées aux Etats-Unis (64%) et en Europe (26%). Le chiffre d’affaires (CA) trimestriel est passé de 3 à 11,1 milliards DKK (3etrimestre 2013) au cours des onze derniers trimestres. Or ces 11,1 milliards DKK représentent seulement 300 millions ou 2,5% de plus qu’au 2e trimestre, alors que sur une base trimestrielle, l’augmentation ressortait à 6 – 8%. Les prévisions des analystes n’ont donc pas été atteintes et le cours a connu un repli. Victoza a représenté au 3etrimestre 18% du CA du groupe danois. Par ailleurs, on assiste depuis quelque temps à l’abandon des insulines humaines au profit des insulines modernes, ces dernières améliorant le profil d’action (plus facile à utiliser, meilleur contrôle de la glycémie et risque d’hyperglycémie réduit ; la glycémie est la quantité de sucre ou de glucose dans le sang). Le marché des insulines modernes à action prolongée est actuellement dominé par Lantus de Sanofi. De ce fait, Sanofi n’est pas très loin derrière Novo Nordisk (part de marché de 35% contre 46% pour les Danois) dans le segment des insulines modernes. Le Levemir de Novo est le principal concurrent de Lantus. Cela dit, avec Tresiba et Ryzodeg, Novo Nordisk semble disposer de deux nouveaux médicaments vedettes qui pourraient lui permettre de reprendre le leadership dans le segment des insulines à action prolongée. Tresiba et Ryzodeg ont reçu leur autorisation de commercialisation en Europe, au Japon et au Mexique cette année. Mais pas aux Etats-Unis. Le 11 février, l’action a perdu quelque 15% lorsque la FDA, l’autorité de contrôle américaine, a fait savoir que des études complémentaires étaient nécessaires afin de déterminer si l’utilisation de ce médicament n’entraînait pas un risque accru d’infarctus. Le lancement aux Etats-Unis est ainsi reporté de quelques années, et cela explique la stagnation de l’action Novo Nordisk cette année, et en fait depuis 12 mois. La vigueur de la DKK a également eu un impact sur le groupe, dans la mesure où le chiffre d’affaires des 9 premiers mois s’est accru de 8% en DKK mais de 13% en devise locale (surtout en USD). Son bénéfice opérationnel (EBIT) est de 10% supérieur.

Novo Nordisk nous semble être un choix évident pour miser à plus long terme sur le marché pharmaceutique de croissance qu’est le diabète. Après la nouvelle correction de cours, nous pensons opportun de relever le conseil à ” digne d’achat ” (rating 1B) et de placer une limite d’achat pour notre portefeuille. Même si nous sommes bien conscients que l’action, à 18 fois le bénéfice attendu pour 2014 et un rapport EV/EBITDA de 14, n’est pas très bon marché. La limite d’achat est placée sur l’ADR coté à New York et non l’action cotée sur la petite Bourse de Copenhague.

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici