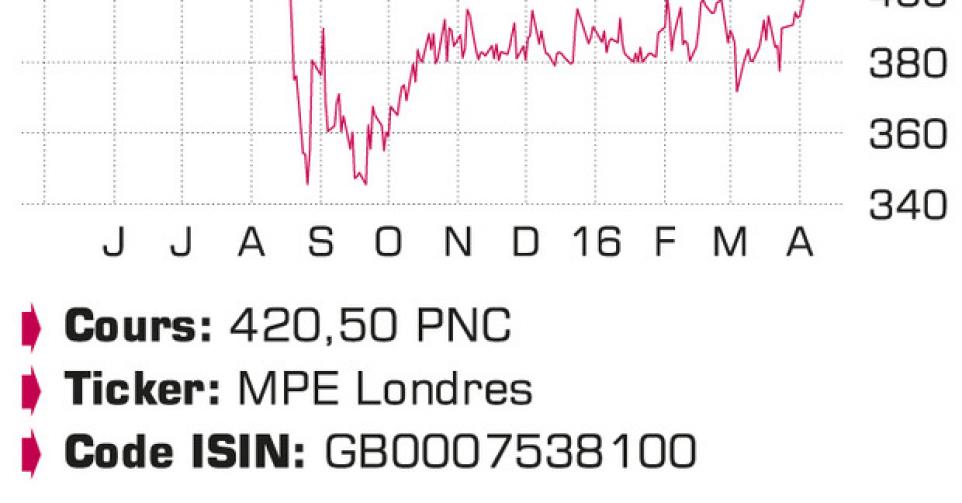

MP Evans

Le marché a logiquement bien réagi aux résultats annuels de MP Evans. Le récent redressement du cours de l’huile de palme va soutenir une action financièrement très saine, qui présente une valorisation attrayante. Digne d’achat.

Ses activités dans le boeuf en Australie furent une véritable bénédiction pour le producteur britannique d’huile de palme l’an dernier. Elle ont en effet connu une année record. Les cours de la viande les plus élevés en plus de 20ans ont permis à Woodlands (31.000ha dans le Queensland, 8100têtes) d’enregistrer un bénéfice brut de 2,7millions de dollars américains (USD), contre 0,2million USD en 2014, alors que le bénéfice net des activités de trading augmentait de 2millions USD à 4,5millions USD. La hausse des prix a également permis de vendre Woodlands en 2015 _ après une vaine première tentative la même année _ pour 28millions de dollars australiens (AUD; environ 20millions USD), auxquels il faut ajouter 10millions AUD pour le bétail et le matériel sur le site. La position nette de trésorerie a ainsi atteint 11,5millions USD fin 2015 (1,5million USD fin 2014). La seule activité dans la viande qu’a gardée le groupe en Australie _ mais c’est aussi la plus importante _ est sa participation de 34,4% dans la North Australian Pastoral Company (NAPCo; 5,8millions ha et 200.000têtes). La vente de 12% de têtes supplémentaires (56.900) à un prix en hausse de 30% a porté le bénéfice net à 11millions USD, contre 1,5million USD en 2014. La diminution de la taille des cheptels aux États-Unis et en Australie et la baisse du dollar australien qui a soutenu la demande provenant des marchés asiatiques n’y sont pas étrangères. Les perspectives pour cette année sont positives, grâce à des cours de viande toujours attrayants et des précipitations suffisantes. MP Evans reste cependant disposé à céder sa participation dans NAPCo. Le groupe poursuit en outre le processus de vente de la participation de 40% dans Bertam Properties et d’un terrain pour plantations de 70ha à Bertam Estate, en Malaisie. Cette participation dans Bertam Properties est estimée à au moins 30millions USD. Les revenus d’Australie et de Malaisie sont réinvestis dans le développement des activités indonésiennes. Fin décembre, MP Evans disposait d’une superficie propre de 22.484ha (+1200ha par rapport à 2014), et d’une part propre de 8068ha dans des participations minoritaires (principalement Agro Muko, exploitée avec Sipef). La superficie propre sera progressivement étendue à 30.000ha au cours des années à venir, ce qui devrait permettre de porter la production à 750.000tonnes en 2023, contre 423.900tonnes en 2015 (+77%). Ces 423.900tonnes représentent d’ailleurs une augmentation de la production de 10% par rapport à 2014 (contre encore +2% après le 1ersemestre), malgré l’impact négatif du phénomène météorologique El Nino qui va encore peser sur la production cette année. Le bénéfice provenant des activités dans l’huile de palme a diminué de moitié, à 15,1millions USD, en raison de la baisse de 24% du cours de l’huile de palme, mais au niveau du groupe, le bénéfice net n’a abandonné que 10,2% à 25,4millions USD, soit 43,4centimes de dollar par action. Le dividende de clôture reste inchangé à 6,5pence brut par action, ce qui représente un dividende annuel stable de 8,75pence brut par action.

Conclusion

Le marché a logiquement bien réagi aux résultats annuels de MP Evans. Le récent redressement du cours de l’huile de palme va soutenir une action financièrement très saine. Celle-ci présente une valorisation attrayante à 13,5fois les bénéfices attendus en 2016 et 1,1fois la valeur comptable. D’autant que la croissance de la production est assurée pour la décennie à venir.

Conseil : digne d’achat

Risque : moyen

Rating : 1B

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici