Kinross Gold

Bon trimestre sur le plan opérationnel

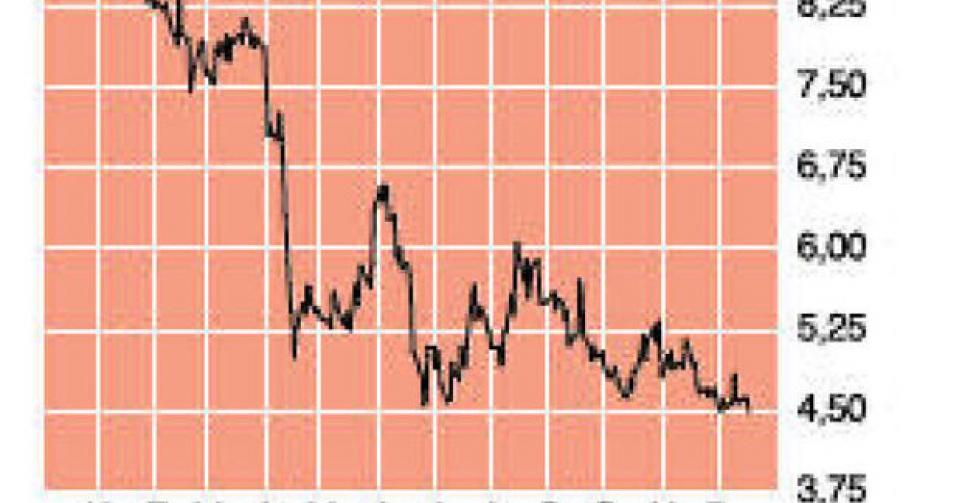

4,56 USD – 1C Digne d’achat

La combinaison de prévisions de croissance trop ambitieuses et de dépréciations d’actifs ont fait chuter la valeur boursière du groupe canadien Kinross Gold à son plus bas niveau depuis 2005 cette année. Entretemps, le pire est passé pour l’entreprise et les coûts sont à nouveau sous contrôle. Dans l’attente d’une hausse du cours de l’or, le groupe n’a d’autre solution que de tirer le meilleur des actifs actuels. Il y est d’ailleurs parvenu au 3e trimestre. Vu le plongeon du cours de l’or, une baisse du chiffre d’affaires (CA) était attendue. Le prix moyen perçu s’est établi à 1331 USD l’once d’or, en baisse de 19% par rapport à l’an dernier. Un nouveau recul est attendu pour le trimestre en cours. La marge brute par once d’or vendue a même plongé de 39%. Néanmoins, les prévisions en termes de CA ont été largement dépassées. En raison de l’augmentation de la production, le repli du CA est resté limité à 21%. Avec 876,2 millions USD, les ventes ont surpassé les prévisions moyennes de près de 120 millions USD. De même, le bénéfice net ajusté était, avec 5 centimes de dollar par action, supérieur aux 3 centimes attendus. Au 3e trimestre, Kinross a produit 680.580 onces d’or, 1,3% de plus que l’an dernier. Après trois trimestres en 2013, le compteur affiche 1,98 million d’onces. Ce qui a amené Kinross à revoir ses prévisions pour l’ensemble de l’exercice à la hausse, passant d’une fourchette de 2,4 à 2,6 millions à une fourchette de 2,6 à 2,65 millions d’onces. Le coût total de production est un critère important pour les entreprises minières. Outre les coûts opérationnels, il inclut également toutes les dépenses destinées à maintenir la production au niveau actuel. Or Kinross se montre assez performant dans ce domaine, même si le groupe n’atteint pas encore le niveau de Newmont Mining et Barrick Gold. Au 3e trimestre, le coût total de production s’est ainsi établi à 1069 USD l’once, en hausse de 4,7% sur une base annuelle. Sur les trois premiers trimestres de l’année, le coût de production moyen se monte à 1045 USD l’once, en baisse de 7% par rapport à l’an dernier. En principe, les coûts devraient encore diminuer au cours des trimestres à venir avec l’ouverture de la mine de Dvoinoye en Sibérie. L’exploitation commerciale de cette mine aux gisements particulièrement riches commencera en octobre. Au cours des 3 premières années, Dvoinoye produira entre 235.000 et 300.000 onces par an. A Tasiast (Mauritanie), l’étude de faisabilité définitive sera terminée au début de l’an prochain. Une décision concernant l’ampleur du projet sera prise ensuite. Le groupe a déjà réalisé pour 150 millions USD d’économies cette année et 50 millions USD viendront s’y ajouter au 4e trimestre. Au 3e trimestre, les dépenses d’investissement ont baissé de 32% à 300,8 millions USD. Elles seront à nouveau réduites en 2014. Les prévisions font état de 800 à 900 millions USD dont 600 millions USD pour les investissements de remplacement. Il ne reste donc que 200 à 300 millions USD pour la croissance. Outre une trésorerie de 932,1 millions USD, Kinross dispose encore d’une facilité de crédit inutilisée de 1,5 milliard USD. La dette s’établit à 2,1 milliards USD, mais le prochain remboursement n’est prévu qu’en 2016.

Malgré un excellent trimestre sur le plan opérationnel, Kinross ne peut évidemment pas échapper à l’impact de la baisse du cours de l’or. Un contrôle des coûts poussé permet à l’entreprise de rester rentable, certes de justesse. Et le démarrage de la mine de Dvoinoye aura un impact favorable sur les coûts de production au cours des trimestres à venir. Kinross ne connaît aucun problème financier, ce qui est un grand atout dans les conditions du marché actuel. Une reprise de la distribution d’un dividende en 2014 est cependant peu probable. Kinross s’échange près de 25% sous sa valeur comptable, mais cela ne garantit pas un rebond du cours à court terme. Digne d’achat dans l’optique de redressement du prix de l’or, mais limitez (provisoirement) votre position (1C).

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici