Gold Fields

Les performances opérationnelles de South Deep et la poursuite de la réduction des dettes du groupe ont été une bonne surprise. La valorisation du producteur d’or est inférieure à la moyenne du secteur. Digne d’achat.

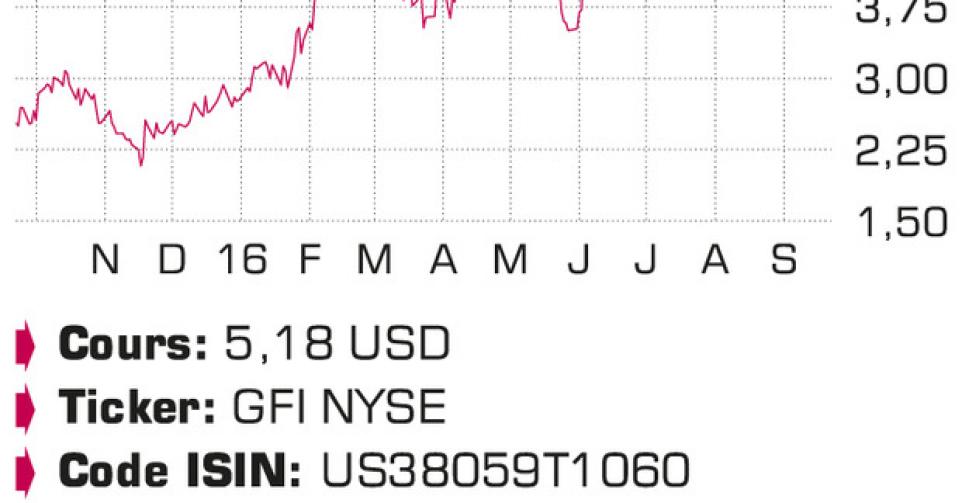

Initialement, le producteur d’or Gold Fields pronostiquait un recul de la production pour 2016, en raison des baisses attendues de la production en Australie, au Ghana et au Pérou. Mais six mois plus tard, les performances supérieures aux attentes de la mine sud-africaine de South Deep lui permettent de relever ses objectifs. Au total, les huit mines du groupe ont produit près de 2,16millions d’onces d’or l’an dernier. Le chiffre de cette année ne devrait pas être nettement inférieur, avec une fourchette de prévisions de 2,1 à 2,15millions d’onces. South Deep, désormais la seule mine sud-africaine du groupe, reste le joyau de la couronne avec des réserves probables de quelque 40millions d’onces. En raison de coûts de production élevés, la mine est longtemps restée déficitaire. Mais la donne a changé au deuxième trimestre. South Deep y a en effet enregistré ses premiers cash-flows (modestement) positifs de 63millions de rands sud-africains (ZAR). La production de la mine s’établit à 140.000onces au premier semestre, en hausse de 87% par rapport à l’an dernier. Les prévisions pour l’ensemble de l’exercice ont dès lors été relevées de 257.000 à 289.000onces. Le coût de production total a baissé de 19% sur une base annuelle, à 1257USD. Sur le premier semestre, la production du groupe Gold Fields atteint 1,04million d’onces, un niveau très légèrement supérieur à celui de la même période il y a un an (1,036million). Le coût de production moyen s’élevait à 1024USD l’once, contre encore 1108USD il y a un an. South Deep tire toujours la moyenne vers le haut. Sans elle, la moyenne se serait établie à 917USD, ce qui est plus conforme aux performances de ses concurrents. Gold Fields table sur des coûts compris entre 1030 et 1045USD pour l’ensemble de l’exercice, à peine supérieurs à ceux de 2015 (1026USD). Les quatre mines australiennes du groupe prennent 43% de la production à leur compte et apportent la majeure contribution aux cash-flows. Les deux mines ghanéennes ont vu leur production baisser de 7% et pèsent désormais 32% de la production. La mine de Cerro Corona au Pérou a vu sa production diminuer de 15%. Au total, les cash-flows opérationnels (EBITDA) ont gagné 21%, à 579millions USD. Le bénéfice sous-jacent de 103millions USD est aussi en nette hausse par rapport à l’an dernier (8millions USD). Le prix et la disponibilité de l’énergie demeurant problématiques, surtout en Afrique du Sud et au Ghana, South Deep s’est vue équipée de deux installations photovoltaïques (énergie solaire) d’une capacité de 20mégawatts (MW) chacune. Pour l’Australie et le Ghana, le groupe a misé sur de nouvelles centrales au gaz. Un cinquième de l’énergie nécessaire aux nouveaux projets doit provenir de sources alternatives. Gold Fields a encore réduit sa dette nette à 1,15milliard USD au premier semestre, soit 1,05fois l’EBITDA attendu. Il y a un an, c’était encore 1,48milliard USD et 1,44fois l’EBITDA. L’objectif est de réduire encore la dette, à moins d’une fois l’EBITDA d’ici la fin de l’année. Grâce au rééchelonnement de la dette du début de l’année, le prochain remboursement important n’est prévu qu’en 2019.

Conclusion

Gold Fields a dû à nouveau abandonner un peu de terrain ces dernières semaines, à l’instar de ses concurrentes. Les performances opérationnelles de South Deep et la poursuite de la réduction des dettes du groupe ont été une bonne surprise. Les possibilités d’économies résiduelles justifient la valorisation (1,4fois la valeur comptable) inférieure à la moyenne du secteur.

Conseil : digne d’achat

Risque : élevé

Rating : 1C

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici