Franco Nevada

Utiliser les liquidités

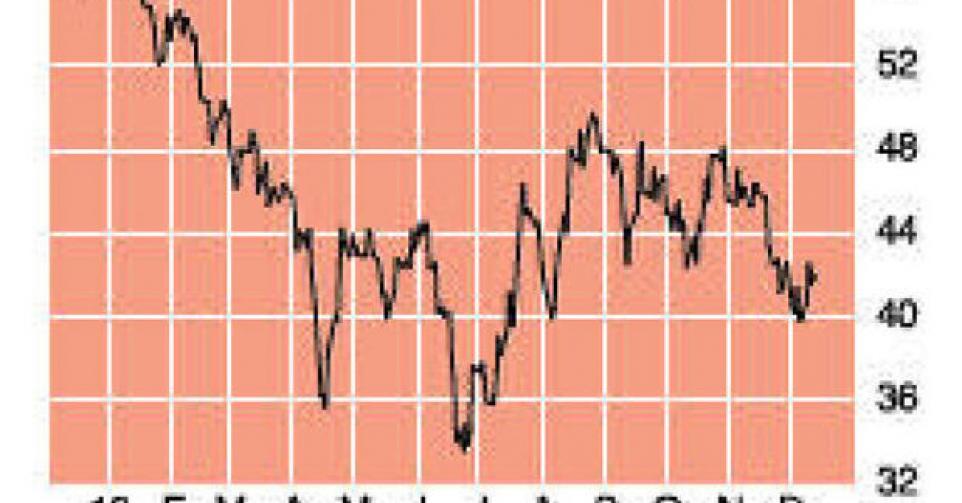

39,35 USD – 2B ↑ Première position

L’année 2013 fut catastrophique pour les investissements en métaux précieux. Le cours de l’or est de 27% inférieur à son niveau de fin 2012 et devrait terminer l’année en baisse en rythme annuel pour la première fois depuis l’an 2000. Les actions des mines d’or ont enregistré une évolution encore moins bonne, marquée par un repli de 55% pour le tracker d’actions aurifères GDX. La société de royalties Franco-Nevada (FNV; ticker FNV en Bourse de Toronto et sur le NYSE; code ISIN : CA3518581051) affiche un repli de 30% et sous-performe donc légèrement le cours de l’or pour la première fois depuis l’IPO de fin 2007. Cette sous-performance est totalement imputable à l’évolution du 1er semestre (-15%). Depuis que le cours de l’or de a atteint en juin son plancher (temporaire) de 1200 USD l’once, FNV a ramené l’écart à 3%. Depuis l’IPO, l’outperformance de FNV par rapport au cours de l’or (+110%) et du GDX (+260%) est impressionnante. FNV investit dans les projets aurifères dans le but d’acquérir des royalties. Il s’agit toujours de contrats de long terme (” life of mine “), où FNV perçoit un pourcentage des recettes (royalties) ou achète une quantité déterminée de métaux précieux produits sur la base d’un mécanisme de prix (streaming). Les recettes sur les métaux précieux proviennent à 50% des royalties et à 50% du streaming. L’avantage du modèle de royalties est qu’il permet d’éviter les risques classiques liés aux mines aurifères tout en tirant profit de la hausse des prix des métaux précieux. Autre élément crucial mais sous-estimé : le fait que FNV, sans investissements complémentaires, profite des augmentations des quantités de réserves prouvées d’actifs existants. Ainsi la quantité de réserves prouvées et donc le potentiel de recettes des actifs que FNV détenait en 2007 en portefeuille a-t-il plus que doublé. Ces dernières années, FNV diversifie son vaste portefeuille – plus de 350 contrats – avec des investissements dans l’industrie pétrolière. Sous l’impulsion de nouveaux contrats dans la “Weyburn-unit” canadienne, le chiffre d’affaires (CA) du pétrole a doublé après 9 mois, à 54 millions USD, soit 18% du CA total. Sur les 9 premiers mois, FNV a vu son CA sur les métaux précieux reculer de 15,3% en comparaison avec l’an dernier (de 281,6 millions USD à 238,5 millions USD). La production a reculé légèrement (-1,8%), à 169.032 onces d’équivalents or. Le CA du groupe s’est tassé de seulement 3,8% grâce à l’augmentation des revenus sur le pétrole, à 300,9 millions USD. Sur une base annuelle, FNV prévoit 215.000 à 235.000 onces d’équivalents or – 230.000 onces en 2012- et au moins 65 millions USD de revenus sur le pétrole. D’ici à 2017, la production se hissera, sur la base des contrats fin 2012, à 300.000 – 325.000 onces, et les revenus du pétrole augmenteront entre 70 et 80 millions USD. Le bénéfice net apuré a reculé sur les 9 premiers mois de 124 millions USD en 2012 (0,87 USD par action), à 107,8 millions USD (0,74 USD par action). La société, qui n’a pas de dettes, a généré sur les 9 premiers mois un cash-flow opérationnel robuste (EBITDA) de 219,4 millions USD (236,8 millions USD l’an dernier). La semaine dernière, FNV a annoncé une transaction de streaming intéressante avec Teranga. Il a payé 135 millions USD en échange de l’achat annuel de 22.500 onces d’or sur une mine du Sénégal à 20% du prix spot. Sur la base du prix actuel de l’or, la transaction contribuera au bénéfice net par action à hauteur de 0,15 USD à partir de 2014.

A 40 fois le bénéfice attendu pour 2013, l’action n’est certainement pas bon marché mais elle ne le sera probablement jamais, vu les très bonnes perspectives de long terme. FNV paie 0,72 USD par action de dividende brut et nous continuons de considérer l’action comme une alternative intéressante à l’or physique. Nous relevons notre conseil à ” première position ” (rating 2B).

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici