EVS

Années paires, années impaires

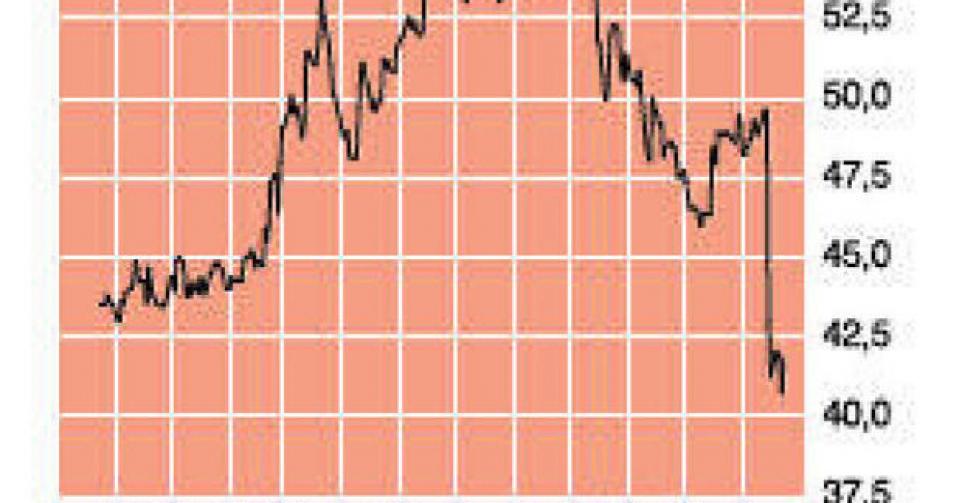

41,35 EUR – 1B ↑ Digne d’achat

Il y a toujours des hauts et des bas chez EVS Broadcast Equipment (NYSE Euronext Bruxelles; 560 millions EUR de capitalisation boursière; code ISIN : BE0003820371). L’entreprise liégeoise enregistre en effet des records de chiffre d’affaires (CA) lors des grands événements sportifs, comme les Jeux Olympiques d’été de Londres en 2012 et la Coupe du Monde de football (Afrique du Sud 2010). Lors de ces méga-événements, EVS peut en effet louer beaucoup de matériel supplémentaire. Dans le cas de Londres l’an dernier, il s’agit plus particulièrement de 6,5 millions EUR. EVS occupe une position unique dans le secteur du commentaire sportif en direct. La plateforme XT3 est le pilier de son activité : c’est la plus rapide, la plus fiable et la plus utilisée pour les productions live. Dans le secteur de l’événement sportif, EVS est un chef de file, avec un tiers du marché mondial. Sa position enviable lui permet de réaliser des marges bénéficiaires très élevées. L’inconvénient est que ce marché n’est pas énorme (environ 350 millions EUR), que sa part de marché ne pourra jamais plus connaître d’augmentation spectaculaire et que ce segment connaîtra une croissance de seulement 2 à 3% par an d’ici à 2016 (Jeux Olympiques de Rio). C’est d’ailleurs la raison pour laquelle EVS tente depuis quelque temps (mais plus encore récemment) de grappiller des parts de marché dans le segment de l’Entertainment, News & Media (ENM). Ce marché est quatre fois plus grand (1,3 milliard EUR), mais pour l’instant, EVS n’est parvenu à s’en approprier que 2%. Dans ce segment, qui enregistrera une croissance d’environ 3% par an au cours des prochaines années, EVS a naturellement encore de la marge pour élargir ses parts de marché et croître. Pour être complets, précisons qu’EVS détient une participation de 41,3% dans le groupe liégeois dcinex, leader de marché européen des solutions pour le cinéma numérique (35% de parts de marché en Europe). Malgré les efforts consentis dans le domaine ENM, l’an dernier, deux tiers des revenus provenaient toujours du secteur sportif. Grâce évidemment aux Jeux de Londres. En 2014, le groupe aura sans conteste un CA inférieur et un bénéfice moins élevé. Car c’est une année paire, autrement dit une année sans grand événement sportif. L’an dernier, le CA a atteint un record de 137,9 millions EUR (+29,2% par rapport à 2011), son bénéfice opérationnel (EBIT) s’est élevé à 61,2 millions EUR (+38,8% et une marge d’EBIT de pas moins de 44,4%) et son bénéfice net est ressorti à 41,7 millions EUR (3,10 EUR par action). Après 9 mois en 2013, le compteur du CA affiche 90,6 millions EUR ou -19,4% par rapport à la période entre janvier et septembre de l’an dernier. Dans la mesure où EVS continue d’investir pleinement, les années impaires, en Recherche & Développement, pour conserver sa supériorité technologique et préparer les événements (sportifs) de l’année suivante, l’EBIT a faibli après 9 mois de 56 à 32,5 millions EUR (-42%) et donc la marge d’EBIT est passée de 49,9 à 35,9%. Le bénéfice par action s’élevait fin septembre à 1,82 EUR. EVS verse aussi un généreux dividende.

Le cours d’EVS a piqué du nez en raison d’un conference call mal accueilli avec le nouveau CEO Janssen (abaissement des perspectives de croissance du marché et hausse de 10% des coûts). Ceci nous arrange, cependant. EVS n’est plus en pleine croissance mais demeure une société très rentable, avec une position de marché unique grâce à une technologie supérieure. Le carnet de commandes record de 61 millions EUR, dont 32 millions pour 2014, nous permet de croire que le CA atteindra encore un record (proche de 150 millions EUR) l’an prochain, et que le bénéfice s’établira à nouveau à 3 EUR par action. A 14 fois le bénéfice net 2014 et surtout un rapport valeur d’entreprise (EV)/cash-flow opérationnel de 8,5 et un rendement de dividende attendu de 6,4%, nous trouvons que l’action a une valorisation intéressante. C’est pourquoi nous relevons notre conseil à “digne d’achat” (rating 1B).

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici