Euronav

Moins mauvais que prévu

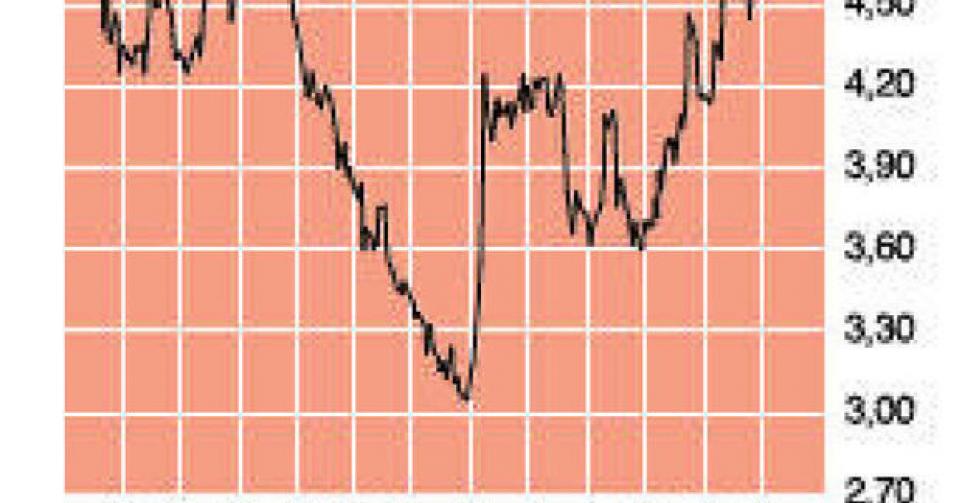

4,82 EUR – 2C ↑ Première position

Les temps sont particulièrement rudes pour les acteurs du secteur des pétroliers. Trop de pétroliers ont été mis en circulation ces dernières années, qui avaient été commandés ” à la belle époque “, mais la demande est désormais inexistante ou rare. Ce déséquilibre pourrait être gommé par la mise à la casse des pétroliers plus anciens, mais ceci est impossible ou en tout cas pas dans une mesure suffisante. En conséquence, les tarifs de location demeurent particulièrement faibles. Cette situation est dangereuse, au point que le CEO d’Euronav, Paddy Rogers, évoque un phénomène de ” roulette russe “. Le risque d’une nouvelle catastrophe importante impliquant un pétrolier s’accroît car les propriétaires de pétroliers sont contraints de prendre des mesures de réductions de coûts à tout va, y compris en matière de sécurité. Ces dernières années, de trop nombreux jours ont été marqués par un loyer inférieur à 10 à 15.000 USD pour les grands pétroliers (les Very Large Crude Carriers ou VLC). Au 2etrimestre écoulé, les tarifs ont même fluctué parfois autour de 3 à 4000 USD par jour. Or un loyer journalier de minimum 20 à 25.000 USD est nécessaire pour que les meilleurs acteurs du secteur réalisent un bénéfice. Au 1er trimestre 2012, le tarif moyen s’élevait à 21.000 USD mais aux 2e et 3etrimestres, il est retombé à “à peine” 14.200 USD et 14.000 par jour respectivement. Et alors que sur les 3 premiers mois, il était encore question d’un bénéfice opérationnel (EBIT) modeste de 2,1 millions USD (0,04 USD par action), celui-ci a plongé dans le rouge aux 2e et 3e trimestres. Au cours de la période comprise entre avril et juin, l’EBIT s’est élevé à -17,3 millions USD (par action, – 0,35 USD), et pour la période juillet-septembre, il est ressorti à -11 millions USD (-0,22 USD par action). Le chiffre d’affaires (CA) s’est établi à 93,5 millions USD, ce qui représente 5,5% de moins qu’au 2e trimestre. Compte tenu d’un résultat financier en négatif, finalement, le groupe accuse une perte nette lourde, à hauteur de -10,7 millions USD (-0,21 USD par action) pour le 1er trimestre de cette année, mais qui a atteint -30,7 millions USD (-0,61 USD par action) au 2e trimestre et n’a pas beaucoup évolué au 3etrimestre (-27,1 millions USD ou -0,54 USD par action). Ajoutons à cela que les deux superpétroliers transformés en plateformes de stockage de pétrole flottantes, FSO Africa et FSO Asia, et sont loués à Maersk Oil Qatar, ont contribué à hauteur de près de 7 millions USD au résultat net. L’activité à proprement parler a donc plongé à 34 millions USD dans le rouge. Après 9 mois, le CA s’élève donc à 296,1 millions USD (325,6 millions USD à la même période l’an dernier), -21 millions USD d’EBIT (-7,9 millions USD l’an dernier), -66,4 millions USD de résultat net ou -1,33 USD par action (contre -54,9 millions USD ou -1,10 USD par action). La direction demeure donc (très) prudente pour les derniers mois de l’année. Jusqu’ici, Euronav a couvert quelque 41% de la flotte de VLCC à un tarif moyen de 15.000 USD par jour. Ce prix est à nouveau insuffisant pour le maintenir hors du rouge. On retiendra cependant que la Chine importe actuellement plus de pétrole que les USA ; le pétrole léger d’Afrique occidentale est dès lors davantage transporté vers la Chine que vers les Etats-Unis, ce qui se traduit par un allongement des trajets.

Le problème de base reste une suroffre de navires qui pèse sur les tarifs, ceux-ci demeurant dès lors trop faibles. Heureusement, plus aucun nouveau navire n’est construit et tôt ou tard (de préférence tôt), “quelque chose” devra se produire, comme une grande fusion entre plusieurs acteurs du secteur, afin de forcer un assainissement de la flotte. Dans le cas contraire, l’équilibre de marché ne pourra pas revenir avant 2016. Cette année s’annonce également difficile mais les tarifs semblent s’être stabilisés et les prix des pétroliers s’affranchissent du plancher. C’est pourquoi nous osons relever notre conseil à ” première position ” (rating 2C). Réservé aux investisseurs audacieux.

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici