D’Ieteren

Le salon de l’Auto, qui aura lieu plus tard dans le mois, sera un événement important pour D’Ieteren Auto, la filiale de D’Ieteren qui importe en Belgique les marques du groupe Volkswagen.

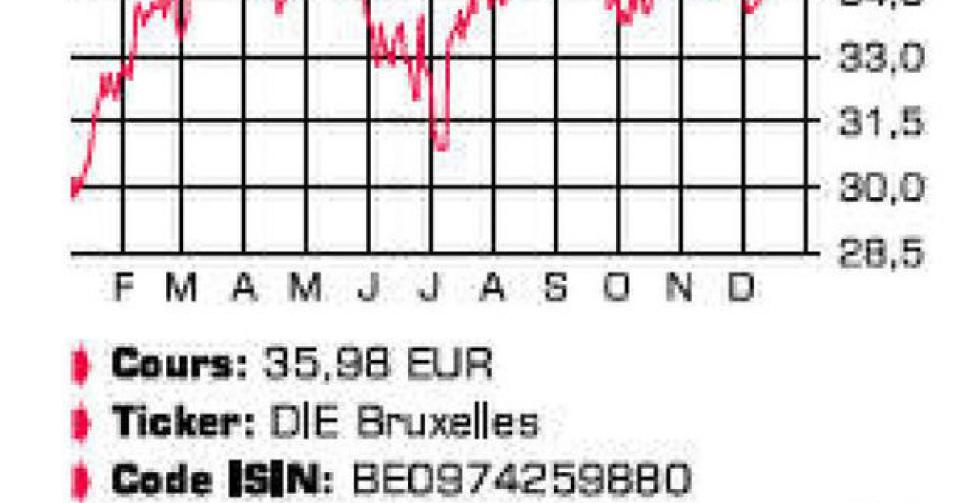

Les ventes de Volkswagen, Audi, Skoda et Porsche sont en effet sous pression depuis un certain temps déjà (au total -5% l’an dernier), sur un marché automobile pourtant stable. D’Ieteren épingle encore les parts de marché élevées, de plus de 21%, mais celles-ci s’effritent depuis quelques trimestres. Par ailleurs, D’Ieteren doit accroître les efforts de marketing afin d’éviter une dégradation de la situation. La baisse du chiffre d’affaires (CA) a des retombées sensibles sur le bénéfice : ce dernier a diminué d’un quart chez D’Ieteren Auto. La baisse des ventes de ces derniers mois était cependant également liée à la réduction des stocks du réseau de concessionnaires, un paramètre qui ne devrait plus avoir d’incidence à l’heure actuelle, dans la mesure où les garages se préparent à présent pour le salon de l’Auto. Cet événement revêt donc une importance cruciale pour D’Ieteren Auto. Dans l’intervalle, D’Ieteren négocie également avec la famille Beerens au sujet de l’acquisition du réseau de concessionnaires Volkswagen de Beerens à Anvers. Ces derniers trimestres, l’actualité de la filiale Belron fut en revanche plus réjouissante, ce qui est une excellente nouvelle dans la mesure où Belron représente environ trois quarts du bénéfice du groupe. Là, comme chaque fois, le CA organique est en hausse (+ 5,1% au cours des 9 premiers mois de 2013), grâce à une augmentation des parts de marché sur la plupart des marchés où Belron est actif et grâce au redressement économique ultérieur. Belron n’est pas encore extrêmement enthousiaste par rapport aux perspectives. La météo hivernale clémente en Europe n’est pas un paramètre favorable pour le secteur (moins de réparations nécessaires). Les conditions climatiques, mais aussi les cours de change plus volatils sont défavorables à Belron en ce moment. Car malgré l’importante croissance organique des volumes, la hausse du CA de Belron, exprimée en euro, a stagné à 2,5%. La vigueur de l’euro a même coûté à Belron 9% de son CA hors Europe. On peut cependant espérer que la croissance organique se poursuive cette année. Les investisseurs escomptent à cet égard un redressement des marges après la forte érosion des deux dernières années. Le redressement du cours de l’action dépendra de l’amélioration des marges de Belron. Une embellie économique ultérieure offrirait à Belron la latitude suffisante pour augmenter légèrement ses prix et cueillir les fruits des efforts consentis ces dernières années pour renforcer ses parts de marché.

Conclusion :

L’amélioration de la situation de Belron compense le repli du bénéfice de D’Ieteren Auto, ce qui a épargné aux actionnaires une mise en garde sur le bénéfice. Pour 2013, la direction continue de tabler sur un repli du bénéfice récurrent de 10 à 15% en rythme annuel. Ce qui nous amène à une valorisation de 15 fois le bénéfice 2013 et une valeur d’entreprise de 7 fois le cash-flow opérationnel (EBITDA).

Risque: faible

Rating: 1B

Conseil: digne d’achat

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici