Compagnie des Alpes

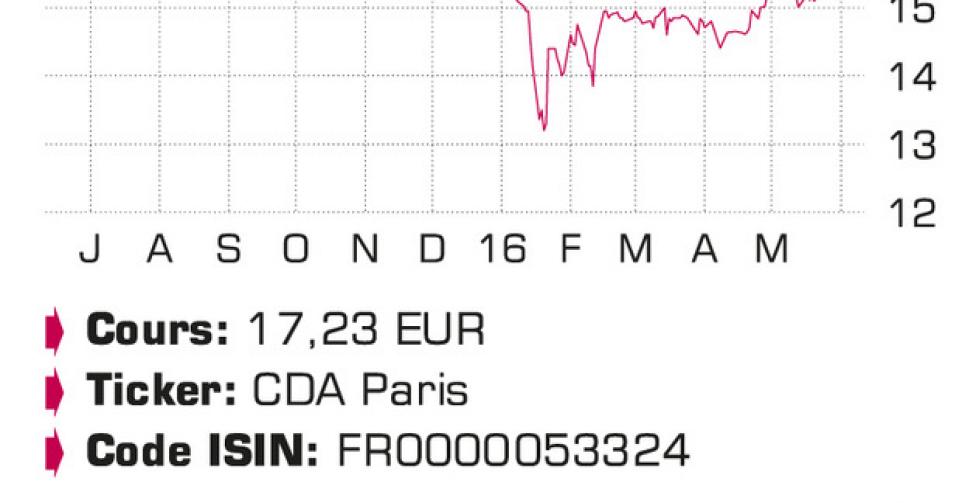

L’action sort de sa léthargie récente en raison des spéculations autour d’un apport de fonds. La rentabilité s’améliore aussi progressivement. Nous prévoyons du reste un relèvement du dividende.

L’entreprise française a été fondée en 1989 pour exploiter des domaines skiables. Aujourd’hui, le groupe est le numéro10 dans le secteur des loisirs. Compagnie des Alpes possède onze stations de sports d’hiver et détient une participation minoritaire dans quatre autres. Sur la liste figurent les domaines renommés de La Plagne, Tignes, Les Arcs, Méribel, Val d’Isère, Avoriaz en France, notamment. Depuis 2001, le groupe exploite également des parcs de loisirs, avant tout les parcs Walibi. Au total, il s’agit de 13parcs, dont Compagnies des Alpes est généralement actionnaire majoritaire. Trois parcs se trouvent en Belgique: Walibi Belgium (Wavre), Aqualibi Belgium (également à Wavre) et Bellewaerde (Ypres). Récemment, le groupe a travaillé à son expansion à l’international avec les musées Grévin (statues de cire). Des musées ont déjà ouvert à Montréal, Prague et Séoul. Le Chaplin’s World est l’un des derniers, et Spirouland suivra. Le groupe cherche également à s’étendre en Chine. Le nombre de visiteurs dans les stations de ski n’est plus en forte croissance. En outre, compte tenu du réchauffement de la planète et de phénomènes climatologiques, la météo est plus capricieuse. Certaines stations peuvent manquer de neige. Les parcs de loisirs souffrent, pour leur part, de la faible confiance des consommateurs, elle-même résultant de la récession de longue durée qui sévit en Europe occidentale. C’est pourquoi le groupe recherche une injection de fonds, qui pourrait provenir du groupe chinois Fosun (qui, par exemple, a déjà investi dans le Club Med). Selon leFigaro, il pourrait s’agir d’une prise de participation de 10%, mais rien n’a encore été décidé.

Au premier semestre de l’exercice 2015-2016 (exercice terminé le 30/9), la croissance comparable du chiffre d’affaires est ressortie à 6,2%, à 443,7millions EUR et le cash-flow opérationnel comparable (EBITDA) s’est accru de 9,2%, à 165millions EUR (hausse de la marge d’EBITDA de 36,1 à 37,2%). Le résultat net s’est accru de 50,5 à 54,5millions EUR (+8%). La première moitié de l’année a été essentiellement portée (82%) par les domaines skiables, dont le chiffre d’affaires a progressé de 5,6% malgré des conditions météo moins favorables (peu, voire pas de neige en début de saison). Les parcs ont bien évolué (+10,2%) sur la partie limitée du chiffre d’affaires (20% au cours de la période entre octobre et mars), et malgré l’impact négatif manifeste des attentats à Paris et Bruxelles. Du fait de la spéculation autour d’un éventuel partenaire financier, la valorisation a augmenté, mais elle demeure (très) faible, à seulement 0,5fois la valeur comptable et à peine 4,5fois le rapport entre la valeur d’entreprise (EV) et le cash-flow opérationnel (EBITDA). Le rapport C/B attendu de 13 reflète plutôt la rentabilité limitée, laquelle doit être renforcée.

Conclusion

L’action sort de sa léthargie récente du fait des spéculations autour d’un apport de fonds. La rentabilité s’améliore aussi progressivement. Nous prévoyons un relèvement du dividende, de 0,40 à 0,50EUR par action pour l’exercice courant. La faible valorisation continue de receler un potentiel. Un accroissement de la rentabilité est cependant nécessaire pour soutenir la valorisation.

Conseil : digne d’achat

Risque : moyen

Rating : 1B

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici