BP

Digne d’achat

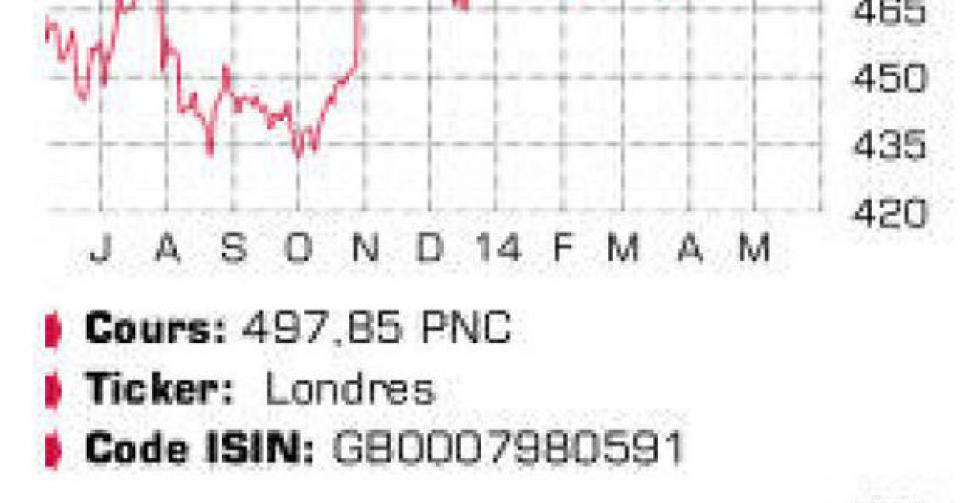

L’action du géant pétrolier BP a atteint son plus haut niveau en plus de quatre ans, ce qui peut sembler étrange à première vue. En effet, BP subit toujours les conséquences de l’explosion de la plateforme de forage Deepwater Horizon. Pour l’instant, les dommages, sous la forme de réparations et de dépenses juridiques, sont estimés à 40 milliards USD, mais il n’est pas impensable que ce montant soit revu à la hausse. BP avait conclu un accord sur les indemnités privées dès 2012. Mais le groupe pétrolier avait ensuite obtenu par voie juridique le blocage d’une partie des paiements après qu’il se soit avéré qu’ils comprenaient de nombreuses demandes fictives. Une cour supérieure a entretemps annulé cette décision, obligeant BP à continuer à payer les indemnités. BP a vendu pour 17,1 milliards USD afin d’alimenter ses caisses l’an dernier. Cela porte le total, depuis la catastrophe, à 38 milliards USD. Dix milliards USD viendront encore s’y ajouter d’ici à la fin de l’année. Cependant, le produit de ces ventes n’est pas intégralement affecté aux indemnisations. Les actionnaires ont également pu en profiter sous la forme d’une hausse du dividende et d’un programme de rachat d’actions propres. BP a encore relevé son dividende de 8,3% en avril dernier et avec un rendement de 4,6%, l’entreprise est nettement plus généreuse que ses concurrentes actuellement. Le groupe britannique a également libéré 8 milliards USD pour racheter des actions propres; 7,6 milliards USD ont déjà été dépensés. Sans doute un nouveau programme sera-t-il annoncé à court terme. Avec un taux d’endettement d’à peine 16,6%, BP dispose en tout cas d’une marge de manoeuvre financière suffisante. La catastrophe pétrolière se double des incertitudes concernant la Russie, même si les investisseurs ne semblent guère inquiets actuellement. Un peu plus d’un quart de la production du groupe provient en effet de ce pays, où BP détient une participation de 19,75% dans le géant russe de l’énergie Rosneft. Il est impossible d’évaluer à l’heure actuelle l’impact d’éventuelles sanctions occidentales contre la Russie sur BP. La liquidation de plusieurs actifs n’est pas restée sans conséquence sur la production, qui a baissé de 8,5% à 2,25 millions de baril par jour d’équivalents pétrole au premier trimestre. Le chiffre d’affaires (CA) a reculé de 13% sur base annuelle, à 92,98 milliards USD. Le bénéfice sous-jacent de 3,2 milliards USD était certes inférieur de près d’un quart à celui de l’an dernier, mais il représente une hausse de 14% par rapport au trimestre précédent. Il dépasse également de 200 millions USD les prévisions moyennes des analystes, ce qui indique surtout que ces derniers ne nourrissent pas d’attentes démesurées concernant le groupe britannique. Les cash-flows opérationnels ont progressé à 8,2 milliards USD, contre 4 milliards USD il y a un an. BP prévoit une nouvelle augmentation des cash-flows cette année grâce à un pipeline de six nouveaux projets pétroliers assortis de marges élevées.

Conclusion

BP est relativement peu chère par rapport à la moyenne du marché et à ses concurrentes. Le revers de la médaille est qu’un investissement dans l’action est nettement plus risqué. Les conséquences de Deepwater Horizon et les problèmes potentiels en Russie engendrent en effet un surcroît d’incertitudes. Au sein du secteur, nous avons une préférence pour Shell. BP offre cependant une opportunité pour les investisseurs conscients des risques.

Conseil: digne d’achat

Risque: élevé

Rating: 1C

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici