Areva

Digne d’achat

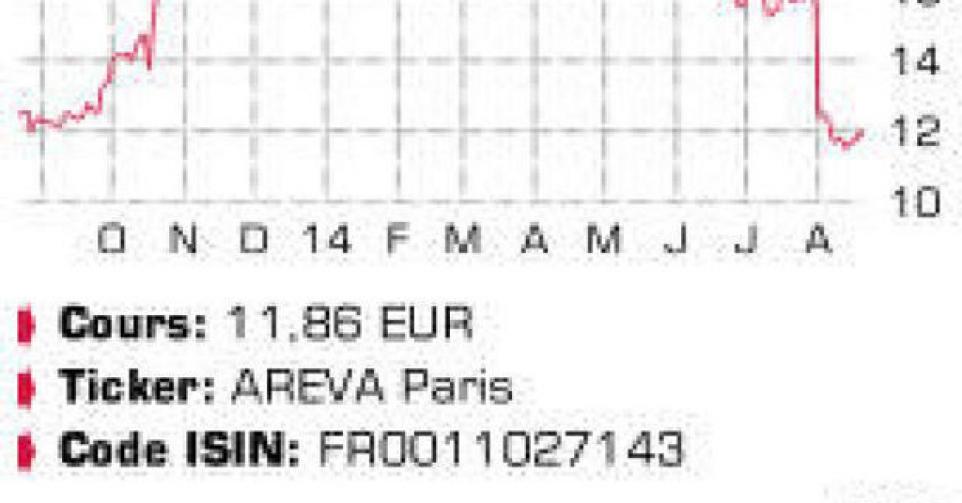

Jusqu’au printemps, Areva était en portefeuille, où elle s’est d’ailleurs particulièrement distinguée. Nous avons en effet eu la chance de prendre l’action en portefeuille à l’été 2013, juste avant que le cours amorce une ascension de 75% en un peu plus de six mois. A présent, il semble que nous ayons également été chanceux par rapport au timing de la vente : depuis le sommet de fin février proche de 22 EUR, l’action a reflué de quelque 25%. Si le cours a changé de tendance et que nous avons acté nos bénéfices sur le restant de la position, c’est parce que ni les résultats de 2013, ni ceux de 2014 n’ont satisfait aux prévisions des analystes. L’entreprise française a vu son cours amputé d’encore 20% à l’annonce des résultats semestriels. Son chiffre d’affaires (CA) comparable a en effet faibli de 12,4%, à 3,89 milliards EUR et son cash-flow opérationnel (EBITDA) a plongé de 47%, à 256 millions EUR. Qui plus est, le groupe a dû procéder à d’importantes dépréciations de valeur et sa (petite) division Energies renouvelables s’est particulièrement mal comportée, ce qui lui a valu d’accuser une perte nette de 694 millions EUR. Cependant, les cash-flows libres s’élèvent à 98 millions EUR. Après ces faibles résultats, les prévisions doivent à nouveau être revues à la baisse. Cet acteur nucléaire contrôlé par l’Etat français prévoit désormais une baisse de son CA de 10% pour 2014 (contre une hausse de 2 à 5% annoncée lors de la présentation des résultats annuels 2013), une marge d’EBIT de 7% (contre “au moins 11,3%”) et un cash-flow libre faible, voire inexistant. L’objectif en matière de réductions de coûts est dès lors relevé à 1,2 milliard EUR à l’horizon 2016. Areva a pourtant des atouts et un potentiel certains. Le grand avantage de cette société est qu’il s’agit d’un “one-nucleair shop”. Les clients peuvent s’adresser à lui pour tout ce qui concerne l’énergie nucléaire. Cela fait d’Areva le leader sur le marché mondial de l’énergie nucléaire, dont sont clients pas moins de 95% des sites nucléaires actifs dans le monde. Tout d’abord, l’entreprise française est propriétaire ou co-exploitante d’une série de mines d’uranium (12% du CA du groupe au 1er semestre 2014) et figure parmi les trois plus grands producteurs mondiaux d’uranium, aux côtés de McArthur River (30% Areva, 70% Cameco), la plus grande mine d’uranium au monde. Ensuite, il y a l’activité front-end (29% du CA du groupe), qui consiste à transformer l’uranium en combustible nucléaire, notamment par un procédé d’enrichissement. L’activité suivante est aussi la plus importante du groupe : la division Réacteurs & services (38% du CA du groupe) est active dans la construction de nouveaux réacteurs, mais également et surtout de l’entretien des réacteurs existant dans le monde entier. Le back-end (18% du CA du groupe) couvre principalement le traitement de déchets nucléaires (transport, recyclage…). Enfin, le groupe comporte également une division énergies renouvelables (3% du CA), une mise sur l’avenir. Sa rentabilité est cependant décevante, ce qui contraint le groupe à se défaire de cette activité.

Conclusion

Le secteur nucléaire traverse une crise. Areva n’y échappe pas, malgré le fait que 4/5{+e} des revenus proviennent des activités récurrentes. La direction est contrainte d’étudier les diverses pistes qui lui permettront d’honorer les perspectives. Heureusement, son carnet de commandes totalise 44,9 milliards EUR, soit plus de 4 fois le CA annuel.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici