Apple

Plus que jamais, l’entreprise a besoin d’un nouveau produit à succès pour soutenir sa croissance. Hélas pour les actionnaires, à court terme, rien n’est prévu en ce sens. La valorisation de Apple est, cela dit, correcte.

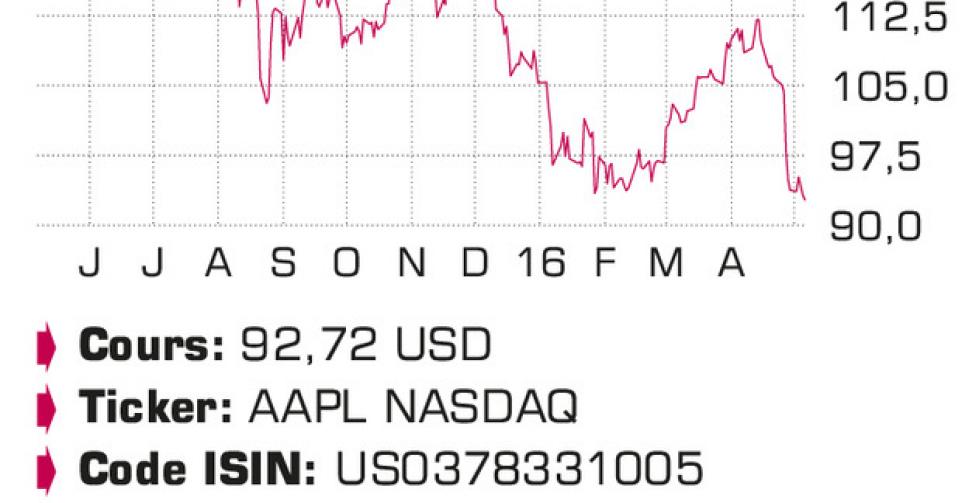

Tout a une fin… Un cliché qui pourtant s’applique à Apple, qui ne parvient plus, après près de treize ans (ou 51trimestres), à présenter une croissance de son chiffre d’affaires (CA) sur base annuelle. Les choses avaient déjà commencé à se gâter il y a quelque temps; pour la 4efois sur les cinq derniers trimestres, l’action avait plongé en réaction à la publication des résultats. Apple avait prévu une forte baisse de son CA, mais dans la mesure où la direction est d’ordinaire plutôt prudente et que la dernière déconvenue remontait à 2013, les analystes étaient restés optimistes. Pour une fois cependant, les projections d’Apple étaient précises. Son CA s’est replié de 12,8% sur un an, à 50,6milliards USD. Il était écrit que sa dépendance à l’iPhone causerait tôt ou tard du tort à l’entreprise. Pourtant, Apple a longtemps profité de ce succès: le smartphone est sur le marché depuis 2011 déjà. Au 1ertrimestre de l’exercice fiscal, il représentait encore 70% du CA du groupe. Au 2etrimestre, cette proportion est revenue à 65%. Sur les trois premiers mois de l’année, 51,2millions d’iPhone ont été vendus, soit 16% de moins qu’un an plus tôt. Pour percevoir la nouvelle impulsion de croissance de l’iPhone7, il faudra probablement encore attendre deux trimestres. Apple s’échange entre-temps plus de 30% sous le plus-haut de l’année précédente. Les appareils commercialisés par la concurrence sur la base du système Android sont techniquement moins avancés mais coûtent nettement moins cher. L’image de qualité d’Apple ne suffit plus à convaincre tous les marchés. Apple a tenté de changer la donne en lançant l’iPhoneSE moins cher, ciblé sur les pays émergents. Le chiffre de vente sur le marché chinois a cependant reculé de 26%, et même de 32% sur une base trimestrielle. Apple attribue ce fait à la cherté du dollar (USD), mais ce n’est pas la seule cause. Les autres lignes de produits ne sont pas davantage parvenues à sauver les meubles. Le tablet PC a dépassé son climax et les ventes d’iPad ont reculé de 19%. La ligne de produits Mac a également vu ses ventes baisser de 9%. En revanche, le CA de la division Apple Services, qui regroupe plusieurs services comme l’App Store, Apple Pay, Apple Music et la plateforme de sauvegarde iCloud, a progressé de 20%, à 6milliards USD. La marge de bénéfice brute s’est érodée à 39,4%, contre 40,8% au même trimestre un an plus tôt. Les prévisions de CA pour le trimestre en cours sont nettement inférieures aux attentes, entre 41 et 43milliards USD. Apple a racheté pour 50milliards USD d’actions propres. Le programme de rachat actuel a été étendu entre 140 et 175milliards USD, et le dividende trimestriel a été relevé de près de 10%, de 0,52 à 0,57USD par action. Apple dispose de pas moins de 233milliards USD de liquidités et d’investissements. Près de 90% de ses liquidités immédiatement disponibles sont parquées hors des USA. Cela explique qu’il soit plus intéressant fiscalement d’emprunter.

Conclusion

Plus que jamais, Apple a besoin d’un nouveau produit à succès pour soutenir sa croissance. Hélas pour les actionnaires, à court terme, rien n’est prévu en ce sens. Les prévisions ont déjà été revues en forte baisse, mais à 11fois le bénéfice escompté et 7fois l’EBITDA, Apple a une valorisation correcte. À plus forte raison compte tenu de sa position nette de trésorerie de 28USD par action.

Conseil : conserver

Risque : moyen

Rating : 2B

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici