Alcoa

Conserver

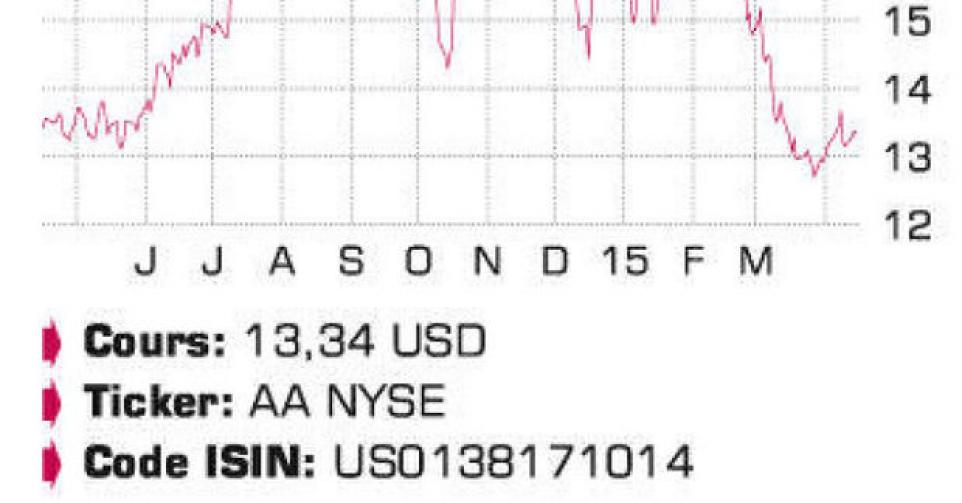

L’action du groupe d’aluminium américain Alcoa a perdu près d’un tiers de sa valeur depuis son sommet de début février. L’année 2014 avait toutefois été excellente, marquée par une hausse du cours de près de 50%. Nous avions déjà conseillé il y a trois mois de ne pas courir derrière l’action, car malgré les bonnes performances opérationnelles d’Alcoa, la situation est loin d’être rose sur le marché mondial de l’aluminium. Pourtant, 2014 n’a pas été une mauvaise année pour l’aluminium, loin de là : le prix du métal a même progressé de près de 3%, contre une perte moyenne de 8% pour les métaux de base. La baisse avait cependant déjà été amorcée à la fin de l’an dernier. A l’époque, le prix d’une tonne d’aluminium était retombé sous les 2000 USD. Le recul s’est poursuivi depuis et la tonne se négociait à 1750 USD le mois dernier. Le problème réside surtout du côté de l’offre, la Chine ne cessant d’accroître sa production. Les acheteurs industriels d’aluminium (comme Alcoa) peuvent profiter des primes physiques. C’est un supplément que paient les clients en sus du cours affiché sur le London Metal Exchange (LME). Ces primes restent historiquement très élevées, même si ces derniers mois elles ont baissé en moyenne par rapport au dernier trimestre 2014. Entre janvier et mars, Alcoa a perçu, en moyenne, 2420 USD par tonne d’aluminium vendue. Cela reste 215 USD la tonne de plus qu’il y a un an, mais 158 USD de moins qu’au 4e trimestre. Alcoa a réalisé un bénéfice net de 195 millions USD au 1er trimestre, contre une perte de 178 millions USD l’année précédente. Le groupe a notamment profité de la baisse des prix de l’énergie et d’écarts de change favorables (baisse du dollar canadien par rapport à son pendant américain). Hors charges uniques, principalement des frais de restructuration (158 millions USD), le groupe a enregistré un bénéfice ajusté de 363 millions USD ou 0,28 USD par action, nettement supérieur aux prévisions moyennes des analystes de 0,25 USD par action. Le chiffre d’affaires (CA) du groupe s’est établi à 5,82 milliards USD (+6,7%), alors qu’on tablait sur une hausse de 9%. Pourtant, cela fait longtemps qu’Alcoa ne place plus l’accent sur la croissance du CA. Le groupe a réalisé sa mutation de pur producteur d’aluminium en fournisseur de produits (semi-)finis à haute valeur ajoutée. Racheté l’an dernier, le constructeur de composants pour moteurs d’avion Firth Rixson doit apporter un surcroît de CA de 1,6 milliard USD et grossir les cash-flows opérationnels (EBITDA) de 350 millions USD au cours des exercices à venir. En 2014, Alcoa a également acquis Tital, qui fournit des éléments en titane et en aluminium à l’industrie aéronautique. Une autre acquisition a été annoncée le mois dernier : celle du groupe américain RTI International Markets, une entreprise aux activités semblables à celles de Tital. La transaction a pris la forme d’un échange d’actions pour une valeur de 1,5 milliard USD. Côté demande, les secteurs aéronautique et automobile restent très performants. Alcoa ne table cependant plus sur un déficit de l’offre pour 2015, mais sur un net excédent.

Conclusion

L’action Alcoa a beaucoup anticipé un redressement du cours de l’aluminium. Le nouvel effondrement du métal de base n’est donc pas resté sans conséquence. Les dettes sont sous contrôle et la rentabilité s’améliore, et à 1,4 fois la valeur comptable, nous trouvons la valorisation correcte.

Conseil: conserver

Risque: moyen

Rating: 2B

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici