Aker ASA

Digne d’achat

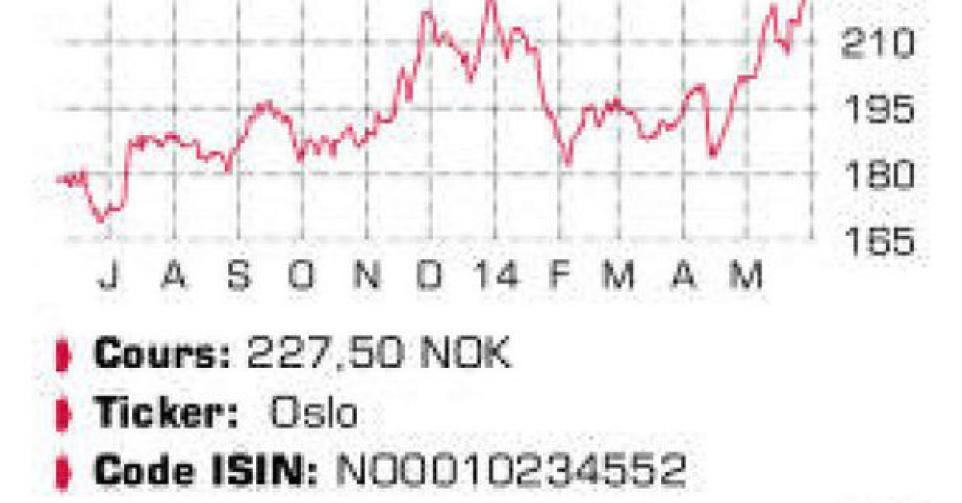

Dans sa lettre annuelle adressée aux actionnaires, l’homme d’affaires Kjell Inge Roekke, actionnaire à 67% du holding norvégien Aker ASA, s’est dit modérément satisfait de la prestation du groupe au cours des cinq dernières années. En considérant les dividendes versés, l’action a produit un return annuel de 16% au cours de la période comprise entre 2009 et 2013. Ce n’est évidemment pas mauvais, mais l’OSEBX (indice de référence de la Bourse norvégienne) a tout de même fait mieux avec 18%. Pour autant, Roekke est convaincu que son groupe a posé les bases, ces dernières années, pour la création de valeur future. Le conglomérat est réparti en participations “industrielles et financières”. Pour ce qui concerne les participations financières, l’accent est plutôt mis sur la réalisation de plus-values à moyen terme et au cours des six derniers mois, elles ont évolué très positivement, avec une augmentation de la valeur intrinsèque (hors liquidités) de 5,2 à 6,4 milliards NOK. Si l’on considère les liquidités, la valeur intrinsèque des participations financières s’élevait fin mars à 9,9 milliards NOK, soit 33% du total. Les 67% restants (20,1 milliards NOK) sont regroupés dans les participations industrielles : des investissements de long terme qui sont gérés notamment par Aker ASA via la conservation de participations de contrôle. Les six participations industrielles sont, par ordre d’importance, Aker Solutions (prestations de services pétroliers et gaziers; 34,2% au 31/03, 43% des participations industrielles), Det Norske (exploration pétrolière; participation de 50%; contribution : 31%), Ocean Yield (navigation; participation de 73,2%; 18%), Aker BioMarine (participation de 100%; 10%), Kvaerner (scindé d’Aker Solutions; participation de 28,7%; 5%) Et enfin Havfisk (pêche, participation de 73%; 3%). Les sociétés de services pétroliers comme Aker Solutions traversent une période difficile en raison des mesures de réductions de coûts des majors pétrolières. Après la vente, l’an dernier, de deux divisions moins stratégiques pour un total de 5,4 milliards NOK, le groupe a décidé de se scinder avant fin 2014 en deux sociétés cotées séparées. Les activités offshore et en haute mer – les plus valorisées, qui représentent 66% du cash-flow opérationnel – sont regroupées au sein de la nouvelle entité Aker Solutions. Le reste, qui comprend essentiellement les technologies de forage, revient à Akastor. Le marché a réagi positivement à cette annonce, et Aker ASA a relevé légèrement sa position dans Aker Solutions, à 34,5%. Au niveau de Det Norske, les nouvelles sont également nombreuses : la société achète pour 2,7 milliards USD les activités pétrolières norvégiennes du groupe américain Marathon Oil Corp. Det Norske contracte un emprunt dans ce cadre, et procèdera en juillet à une augmentation de capital à hauteur de 500 millions USD (30% de titres supplémentaires). Aker ASA conservera sa participation de 50% en souscrivant pleinement à l’augmentation de capital, le solde de 50% sera souscrit par un consortium de banques. Le cours de Det Norske était sous pression depuis quelque temps parce que le groupe avait encore insuffisamment de revenus pour financer sa part du développement de Sverdrup (la plus importante découverte dans les eaux norvégiennes depuis 1974; première production attendue en 2019). Grâce à cette acquisition, ce problème disparaît en grande partie. La valeur intrinsèque nette (VIN) s’élève à 336 NOK par action. Le holding norvégien relève progressivement son dividende brut et a versé en avril 13 NOK par action.

Conclusion

Aker ASA est un holding très diversifié avec un accent particulier sur la création de valeur. La décote par rapport à la valeur intrinsèque s’élève toujours à 32%. Aker mérite une place en Sélection.

Conseil: digne d’achat

Risque: faible

Rating:1A

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici