7C Solarparken

Digne d’achat

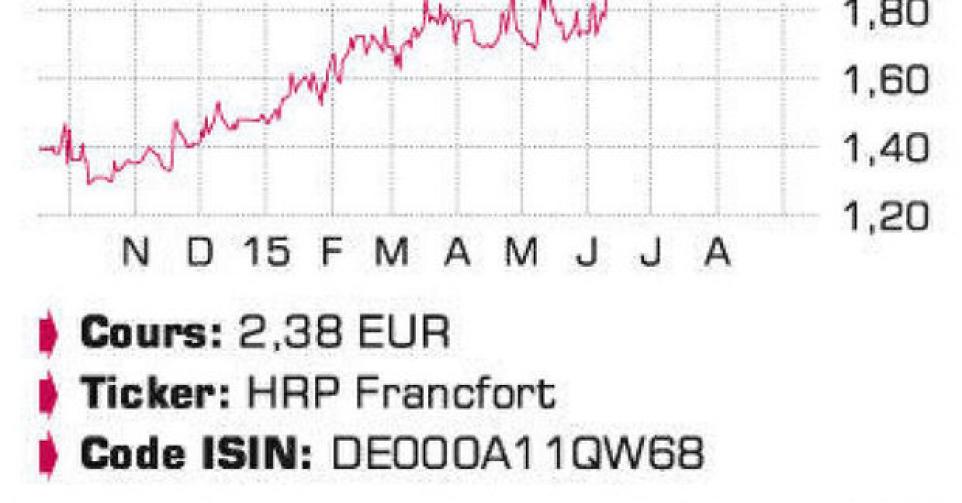

L’action de cet exploitant belge de parcs photovoltaïques (PV) concentrés essentiellement en Allemagne a accompli un superbe parcours ces derniers mois. Une conséquence de la réalisation plus rapide qu’attendu du plan stratégique 2016 lancé en septembre 2014. Le plan en question a été déployé après l’acquisition inversée réussie de Colexon Energy, dans le but, principalement, de porter les cash-flows nets par action – cash-flows opérationnels (EBITDA) moins charges d’intérêt et taxes – de 0,26 EUR en 2014 à 0,40 EUR en 2016. Un objectif qui avait été relevé à 0,42 EUR par action dès la publication des résultats annuels 2014 en avril dernier : il était déjà clair à l’époque que tous les points d’action du plan stratégique (économies sur les coûts, augmentation du niveau de performance des parcs PV existants et croissance sélective) auraient été exécutés fin juin. Un autre grand pas en avant a été franchi dès la fin avril, avec l’annonce des négociations exclusives sur l’acquisition de six parcs PV (portefeuille Miskina) détenus par une riche famille britannique dans le sud de l’Allemagne. L’acquisition de Miskina a effectivement été annoncée fin août. Elle accroît le portefeuille de 7C de 13,7 mégawatts (MW) à 85 MW (+19%). L’objectif est à présent de finaliser l’opération au 4e trimestre. L’opération sera partiellement financée par l’émission de 5,2 millions d’actions nouvelles (dilution de 15,5%), mais elle augmentera les cash-flows opérationnels annuels (EBITDA) de 4,7 millions EUR (environ 25%) par rapport à la fourchette prévue de 18 à 19 millions EUR pour 2015. De plus, et comme lors des dernières d’acquisition, 7C prévoit à nouveau une amélioration de la rentabilité des parcs PV rachetés (hausse de l’EBITDA de 0,2 million EUR par an), et une nette baisse des charges d’intérêts annuelles sur les crédits repris de 1 million EUR. Le 8 septembre, 7C a présenté un nouveau business-plan pour la période 2015 à 2017, avant tout axé sur une hausse des cash-flows nets par action : d’entre 0,37 à 0,39 EUR cette année selon les prévisions (0,26 EUR en 2014) à 0,50 EUR en 2017. Cette sensible augmentation doit provenir d’une extension du portefeuille de 71 MW (85 MW Miskina compris) à 105 MW fin 2017. Le marché allemand des parcs PV, très émietté, mais en phase de consolidation, recèle en effet un énorme potentiel de 1,4 gigawatt (GW, soit 20 fois le portefeuille de 7C). L’entreprise envisage également une distribution de capital de 0,1 EUR par action à partir de 2017. L’extension du portefeuille au-delà du seuil critique à dépasser pour attirer des investisseurs institutionnels (100 MW) et la baisse prévue du rapport entre dette nette et EBITDA sous les 5,5 (6,7 fin 2015) d’ici à 2017 amélioreront encore les ratios de valorisation de l’action.

Conclusion

L’intérêt croissant des analystes allemands le démontre : le flux constant d’excellentes nouvelles de 7C Solarparken a rapidement fait oublier la mauvaise réputation de Colexon Energy. Compte tenu du nouveau plan stratégique et sur la base d’une valorisation de 6 fois les cash-flows nets attendus par action en 2016, nous fixons un objectif de cours de 2,7 EUR pour les 12 prochains mois.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici