Ablynx, Colruyt, Ryanair, Mastercard

Ablynx

La société biotechnologique a conclu un deuxième accord de collaboration et contrat de licence avec une filiale du géant pharmaceutique Merck portant sur la découverte et le développement de nanobodies contre le cancer. Ablynx percevra un paiement d’acompte de 20 millions EUR plus au maximum 10,7 millions EUR pour l’étude initiale de trois années. En fonction des résultats, Ablynx pourrait percevoir jusqu’à 1,7 milliard EUR de paiements intermédiaires et de royalties. Le cours d’Ablynx a très logiquement rebondi à l’annonce de cette nouvelle. La percée au-delà de 7,65 EUR a généré un signal d’achat technique. En cas de percée du sommet de 8,27 EUR, un nouveau signal d’achat suivra. La tendance demeure haussière. Autour de 7 EUR se trouve une zone de soutien horizontale assez importante.

Conseil: digne d’achat

Risque: élevé

Rating: 1C

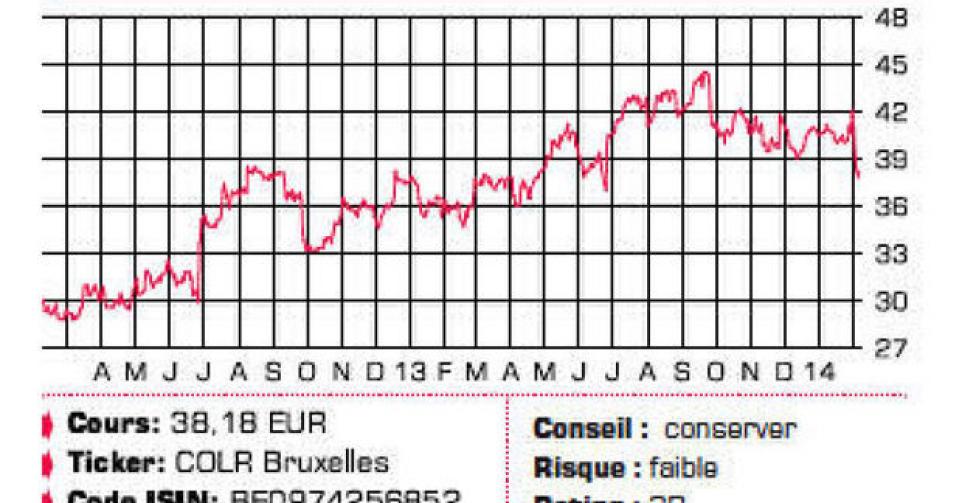

Colruyt

Le groupe de distribution qui profite généralement des périodes de conjoncture faible a vu son chiffre d’affaires (CA) des 9 premiers mois de l’année 2013-2014 progresser de 4,5%, à 6,54 milliards EUR. Cela signifie que la hausse du CA s’est révélée inférieure aux prévisions au 3etrimestre, conséquence d’une guerre des prix. La part de marché a reculé au 3etrimestre de 26% à 25,8%. Colruyt a également lancé une mise en garde pour l’ensemble de l’exercice. Il table désormais sur un résultat net consolidé inférieur à celui de l’an dernier. En réaction, son cours a dévissé lundi de près de 10%. La tendance à court terme est redevenue baissière. A 40 EUR se trouve la première résistance, alors que le premier soutien est à 36 EUR.

Conseil: conserver

Risque: faible

Rating: 3B

Ryanair

En conséquence d’une guerre des prix intense dans le secteur, le résultat du groupe aéronautique irlandais a plongé dans le rouge pendant la saison d’hiver, traditionnellement plus faible. Le bénéfice net de 18,1 millions EUR de l’an dernier s’est transformé en perte nette de 35 millions EUR. Le CA est resté stable à 964 millions EUR. Ryanair a cependant maintenu les précédentes prévisions annuelles de bénéfice net dans une fourchette de 500 à 520 millions EUR. L’élément positif est que le groupe, qui commencera à voler à partir de Zaventem en fin de mois, constate une détente dans cette guerre des prix. Le cours de Ryanair évolue depuis une année déjà dans un canal relativement étroit entre 5,50 et 7,30 EUR. Une percée de cette zone déterminera la nouvelle orientation.

Conseil: conserver

Risque: moyen

Rating: 3C

Mastercard

Au 4etrimestre 2013, les résultats de Mastercard, le numéro deux mondial derrière Visa ont étonnamment déçu. Certes son CA a augmenté de 12%, à 2,13 milliards USD, mais la croissance du bénéfice net, qui s’est hissé à 623 millions USD, s’est limitée à 3%. En conséquence, la croissance du bénéfice se révèle nettement inférieure à celle de ses concurrents directs Visa et American Express. En réaction à cette annonce, le cours de Mastercard a dévissé d’un peu plus de 5%. Malgré la récente baisse, la prestation de cours des deux dernières années est impressionnante. Sur le graphique, on constate cela dit une formation en tête-et-épaules, qui préfigure souvent un inversement de tendance. A 70 USD se trouve un soutien.

Conseil: conserver

Risque: faible

Rating: 3B

Marché en graphique

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici