A nouveau la guerre des devises

Les temps sont incertains. Tous les médias financiers nous parlent de la falaise budgétaire américaine. Si les parlementaires ne conviennent pas d’un relèvement du plafond d’ici au 17 octobre, le pays sera virtuellement en banqueroute. Plusieurs services étatiques fermeront alors leurs portes, faute de financement. Le Trésor américain serait dès lors complètement vide, malgré les 1.000 milliards de dollars qu’injecte la Fed par an.

Faut-il s’en faire ? Pas vraiment. Le plafond sera de toute façon relevé. Certes, une bataille politique sévira et les parlementaires tenteront de restreindre les marges de manoeuvre de l’Etat. Mais le simple fait que l’agence de notation Moody’s s’est senti obligée d’annoncer que, quoi qu’il advienne, la notation du pays serait maintenue à son niveau le plus élevé, en dit long.

L’inquiétude sévit aussi en Europe à propos de la santé financière des membres de l’Union. Il est clair que la réélection de Merkel à la tête de l’Allemagne ne changera pas grand-chose. L’Union se traînera d’une crise à l’autre. Les banques européennes devraient attirer pas moins de 1.000 milliards d’euros, selon diverses études, simplement pour se tenir à flot. Quant aux pays déficitaires de l’Union, ils devraient lever 300 milliards environ dans les douze prochains mois simplement pour respecter les absurdes critères imposés par la Commission.

Le marché des capitaux ne semble pas s’en soucier outre mesure pour l’instant. Les titres souverains ont fortement progressé dans toutes les devises. Les gains étaient souvent substantiels. Les échelles des taux d’intérêt se sont tassées. Peut-on conclure que tout est réglé ? Bien sûr que non. Les problèmes se situent en fait ailleurs, dans le milieu bancaire (s’en étonnera-t-on ?)

Un drôle de phénomène s’est déroulé la semaine passée. Malgré des résultats conjoncturels favorables – dont nous doutons de plus en plus de la fiabilité – et en dépit de l’absence d’un raidissement monétaire, une cassure est survenue sur les marchés financiers, faisant place à une certaine panique. Les investisseurs ont déplacé leurs avoirs vers les titres souverains. Le cours de ces derniers a fortement grimpé, excepté celui des Etats connaissant des difficultés politiques, comme l’Italie. Les emprunts industriels et de pacotille en ont fait les frais.

Ce revirement de tendance a attisé à nouveau la guerre des devises. Toutes les monnaies à haut rendement ont fort souffert. Le rand sud-africain (ZAR) s’est effondré de 3,5% par rapport à l’euro (EUR). Le peso mexicain (MXN) s’est tassé de 3%. Le réal brésilien (BRL) n’a pas fait mieux, perdant 2,2%. Plus près de chez nous, la lire turque (TRY) a cédé 2,7%, la couronne norvégienne (NOK) 1,2%. Les dollars australien (AUD) et néo-zélandais (NZD) ont fléchi de 1,3%. Tous ces mouvements n’ont strictement rien à voir avec une détérioration économique de ces pays. Ils sont d’origine spéculative et peuvent par conséquent être mis à profit pour élargir les positions dans ces devises.

Les banques se trouvent à la veille de grands chambardements. Leurs autorités tutélaires leur imposent de nouvelles mesures. Depuis que la crise sévit, elles essayent de rendre l’activité bancaire plus transparente. Mais cette dernière est tellement compliquée que leurs mesures paraissent difficilement praticables.

Depuis le Big Bang financier de 1986, les banques se sont arrogé toutes les fonctions financières. L’affaire semblait d’emblée prometteuse et particulièrement lucrative. En maîtrisant chaque aspect des activités financières, les banques déterminaient la direction que prendraient les marchés. Avec les nouvelles mesures qui leur sont soumises, les banques pourront continuer d’influencer les marchés à leur guise, mais cela leur coûtera nettement plus cher. De sorte que certaines activités s’avèrent aujourd’hui moins rentables que précédemment.

Pour éviter le risque créditeur de leurs clients, les banques ont remplacé leurs crédits par des emprunts obligataires. Elles ont épaulé toutes les entreprises et institutions dans cette tâche et font fonction de teneur de marché de leurs titres, une activité particulièrement lucrative. Aujourd’hui, cependant, cette concentration d’activités augmente les coûts opérationnels. Une émission dans une devise particulière nécessite une kyrielle de structures financières pour la financer dans une autre monnaie. Cela s’effectue à partir de swaps, produit dérivé par excellence. Les nouvelles directives en la matière obligent les banques de fournir des gages face à chaque produit dérivé, quelle qu’en soit la fonction. Chaque produit est donc considéré individuellement et requiert un gage conforme.

Certaines directives n’acceptent plus de considérer des produits dérivés comme couverture d’autres produits dérivés, ni même de solder les positions contraires. Une approche saine, impliquant que chaque produit est une entité individuelle évoluant indépendamment des autres. Une approche qu’a dictée la faillite de Lehman Brothers en 2008. Les banques s’évertuent actuellement à réduire, voire à stopper, certaines activités jugées moins rentables. Et quand elles agissent toutes en même temps, cela dérape sur certains marchés et attise la panique auprès des investisseurs qui ne comprennent pas ce qui se passe. Les banques ont voulu profiter de l’euphorie qu’a engendrée le maintien de l’assouplissement monétaire et ont fini par casser la tendance qui s’y dessinait.

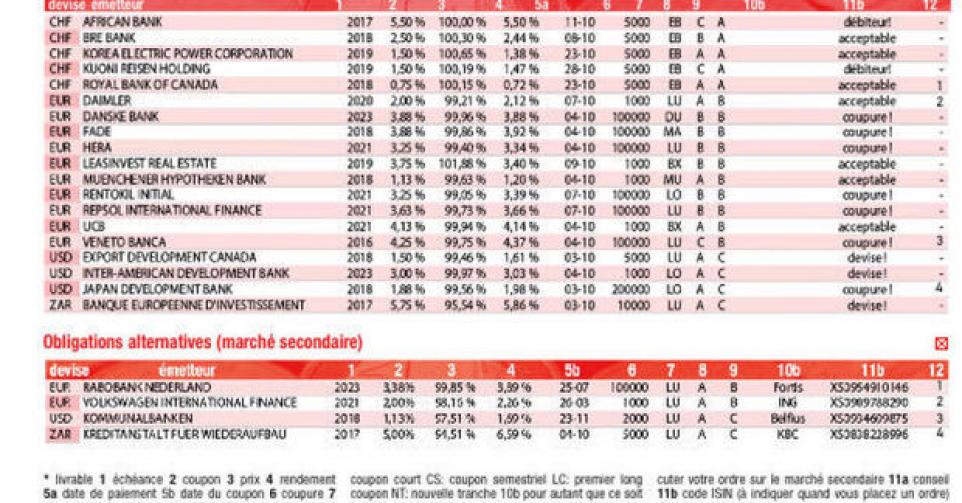

La semaine avait pourtant bien commencé pour elles. Une multitude de nouvelles émissions sont apparues. La plupart ont facilement trouvé preneurs. Deux emprunts prometteurs sont proposés aux porteurs belges. Le fonds immobilier Leasinvest Real Estate (sans notation) lance entre 50 et 75 millions EUR, donnant 3,4% de rendement, soit 1,86% de plus que la moyenne du marché. UCB (sans notation) plaira davantage encore. Son émission à 7 ans rapporte 2,26% de plus que la moyenne du marché, ce qui est appréciable. Le titre s’échange déjà au-dessus du pair (100%) sur le marché gris. Plus conventionnelle est l’émission de Daimler (A-). Le constructeur d’automobiles allemand est plutôt chiche. Le rendement n’accuse que 33 points de base de plus que la moyenne du marché. Cela n’empêche que le titre s’échange au-dessus de son prix de souscription sur le marché gris, néanmoins sous le pair.

La nouvelle tranche de la BEI (AAA, supranationale) en ZAR n’est pas particulièrement attrayante, quoiqu’étant techniquement correcte. Optez pour la KfW (AAA, avec garantie de l’Allemagne, alt.4) dont les conditions répondent mieux à celles en vigueur sur le marché. Elle garde l’avantage tant que frais et différence de prix ne dépassent pas 2,44%.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici