Grasberg freine le redressement de Freeport-McMoRan

La rédaction répond à la question d’un abonné : “L’action Freeport-McMoRan se stabilise depuis plusieurs mois. Est-elle toujours digne d’achat ?”

L’an dernier, Freeport-McMoRan (FCX) a vendu 4,65 milliards de livres de cuivre, ce qui en fait le plus grand producteur de cuivre indépendant coté en Bourse. Après plusieurs années de repli, le cours du cuivre s’est redressé de quelque 50% depuis début 2016. A cette époque, la croissance de l’économie chinoise suscitait quelques inquiétudes. Celles-ci se sont cependant révélées excessives. Par ailleurs, le cours du cuivre a été soutenu par la perspective d’un possible déficit de l’offre à partir de 2019. L’action FCX a initialement tiré profit du redressement du cours du métal rouge. En 2015, elle avait en effet été lourdement sanctionnée en raison de la position d’endettement élevée du groupe après son retour, en 2013, dans le secteur américain du pétrole et du gaz. L’an dernier, FCX a allégé ses dettes de 8,6 milliards de dollars, grâce essentiellement à des cessions d’actifs pour un total de 6,6 milliards de dollars (notamment 2,7 milliards dans les activités pétrolières et gazières). Fin septembre, la position d’endettement net s’élevait encore à 9,8 milliards de dollars, ou 1,8 fois le cash-flow d’exploitation (Ebitda) des 12 derniers mois, contre encore 20,1 milliards ou 4,6 fois l’Ebitda de fin 2015.

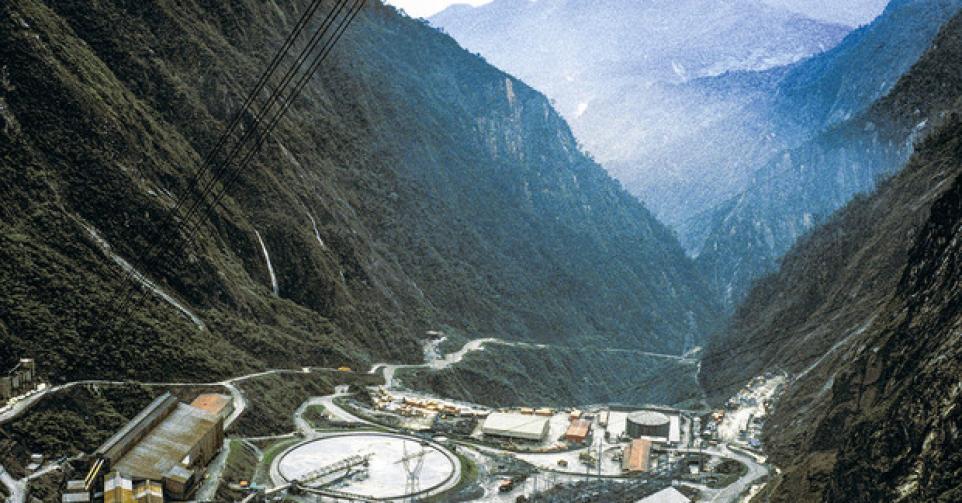

Cette année, un litige opposant FCX à l’Etat indonésien concernant le projet minier Grasberg freine le redressement de l’action. Grasberg renferme les plus grandes réserves de cuivre et d’or au monde, et est la mine la plus productive de FCX. L’an dernier, l’Etat indonésien a décidé que les entreprises minières étrangères pouvaient conserver une participation de 49% maximum dans des projets miniers locaux. Or FCX détient une participation de 90% dans Grasberg – dont 40% par le biais de Rio Tinto, qui, a-t-on appris la semaine dernière, vendrait sa part. Depuis lors, les négociations sont difficiles concernant les conditions d’allègement de la participation et d’autres engagements que FCX devrait prendre pour conserver sa licence de production après 2021. Ainsi FCX devra-t-il construire une usine de fonte de cuivre en Indonésie. En outre, les taxes augmenteront. Grasberg est essentiel au sein du portefeuille de FCX, qui comprend aussi, outre sept mines de cuivre et une mine de molybdène en Amérique du Nord, deux mines de cuivre en Amérique latine.

La hausse du prix du cuivre trouve écho dans les résultats de FCX. Après neuf mois, on note un bénéfice net de 0,68 dollar par action, contre encore une perte nette de 0,05 dollar par action sur la même période il y a un an. Du fait de l’incertitude entourant Grasberg et de l’évolution du prix du cuivre, nous abaissons notre conseil à ” conserver ” (rating 2B).

Vous avez vous aussi une question d’investissement ?

Envoyez-la-nous par courriel à initiedelabourse@roularta.be et vous en lirez peut-être la réponse ici.

Question des lecteurs

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici